王:王太

香:御峰理財分析員香敏華

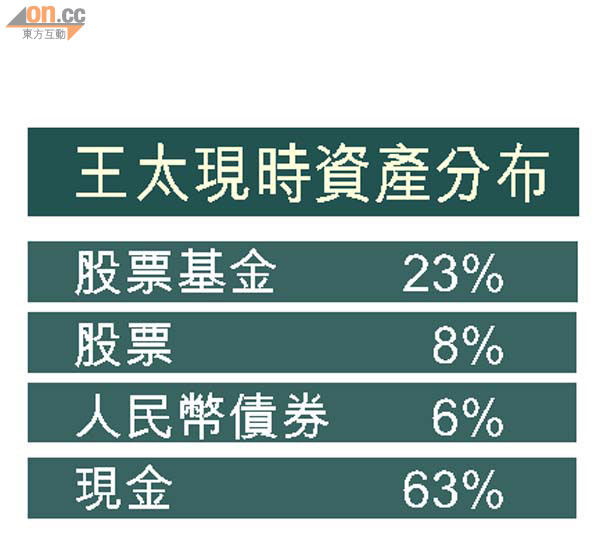

王:我現時的資產分配是否合適?

香:閣下的資產分配中,現金比例過多,在現時低息環境持有現金並不划算。如果你的現金暫時不需動用,可考慮投資一些高流動性的資產,如短期債券基金。另股票基金有70%投資於亞洲地區無疑是過分集中,我們建議單一國家投資不應超過基金組合的30%。

王:我的資產組合中有63%是用以應付不時之需,如樓價下跌時作買樓的備用現金,現時可用來置業嗎?

香:現時你的現金足以支付一個200萬至300萬元單位的首期,但我們一般會建議預留約六個月的家庭收入,以你的情況約需要27萬元,而且應預留75,000元作為兒子的部分大學學費,即共預留約33萬元。扣除該筆資金後,已不太足夠置業。

王:我和丈夫計劃在六十歲退休,怎計退休所需?

香:假設你們退休後每月支出為2萬元,加上預期每年通脹率約3%,若你的壽命有八十五歲,不包括醫療費,退休約需要750萬元。如撇除63%的買樓儲備,以你現時的基金及股票投資,假設每年投資回報均有10%,到你們六十歲時,該筆資產只有138萬元。

留意波動性 能源看俏

王:我需要如何部署投資?

香:你每月有固定盈餘,假設你額外以月供15,000元方式投資,每年維持10%投資回報的話,六十歲時約可累積到622萬元,配合之前提及的138萬元資產,你們便可儲得約760萬元,足夠退休。另外,你亦可選擇將買樓儲備用作投資,假設每年回報為10%,六十五歲時該筆資金應能達到774萬元,則不用月供投資已能達標。

王:假如我希望月供基金,期貨、能源、資源及農產品等基金是理想選擇嗎?

香:月供投資應選擇高波動性而長遠前景看好的市場,能源、資源及農產品這三種基金都是非常不錯的月供基金選擇,尤其是新興市場對這三方面的需求很大,而資源類基金會是三者中較為看好,尤其是礦產類基金。至於如Man AHL基金等的期貨基金,抗跌能力較佳,但太早購入可能會拖低投資回報,例如你的投資期為十五年,我們建議你可能在第十年才開始買入。

分散風險 可月供 ETF

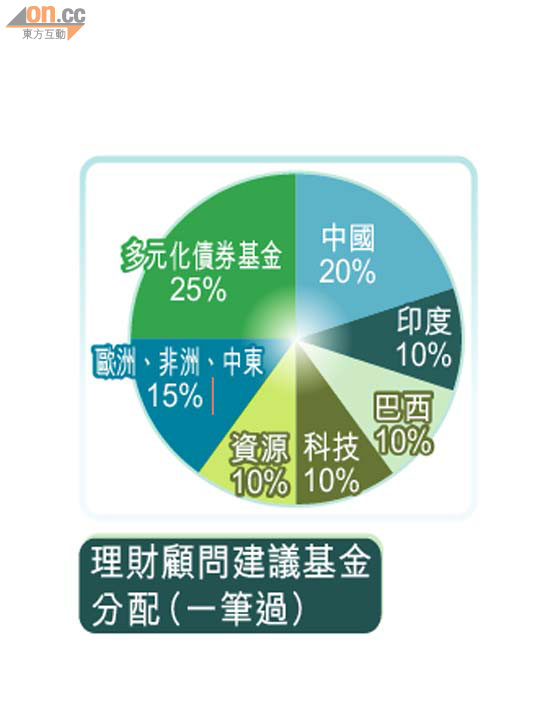

王:如果我以月供15,000元方式購基金,怎樣分配才能達致每年投資回報10%的目標?

香:與一筆過投資類似,20%投資中國市場;15%投資歐洲中東基金,10%投資於資源類基金;10%投資科技基金,因科技企業的資產負債情況健康;10%投資新興市場債券基金;剩下35%投資印度、巴西等。

王:月供股票其實還可行嗎?平均成本法仍有用嗎?

香:以恒指走勢為例,假如在○一年14,000點水平開始月供買入盈富基金(02800),至今年七月底為止,回報為45.6%;若在恒指14,000點時一筆過購入盈富基金,回報則為42.2%。在進行月供投資時,即使股價走勢向下,你亦可以較低成本購入較多基金單位,我認為月供交易所買賣基金(ETF)較佳,因為其具有分散投資的效果。