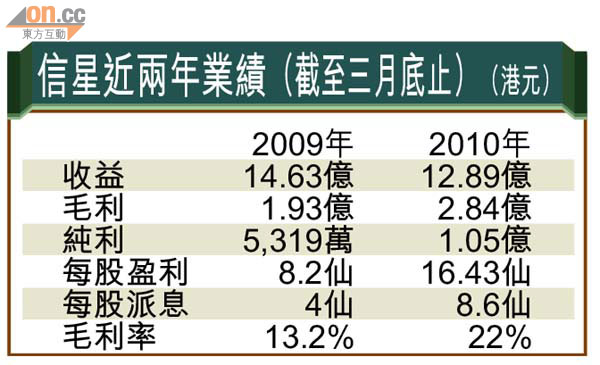

信星主要從事產銷鞋類產品,以及兼營零售及批發業務,截至今年三月底止年度,公司實現收益12.89億元,按年下降11.9%;但毛利增長46.7%至2.84億元,致純利不跌反升,達1.05億元,純利率增4.5個百分點至8.1%,每股盈利翻一番至16.43仙,派發末期息每股7仙,連同中期息,全年派息每股8.6仙。

盈利維持可觀增長

整體收益減少,主要是反映歐、美市場表現不振,令平均售價減少4.5%及製造業務產量減少8.5%。但公司仍能實現可觀的盈利增長,主要透過調整產品組合,增加高利潤的高檔產品比重,加上嚴控生產成本,以及重組生產及行政系統的措施發揮成效。

年內,產銷鞋類產品仍為主要收益來源,實現收益12.73億元,佔收益總額的98.5%,經營溢利1.54億元,增長1.38倍,主要客戶包括Skechers、Clarks、Stride Rite、Elefanten及Rockport,共佔收益總額約94.3%;零售及批發業務經營虧損增加841萬元,至2,277萬元,原因是發展尚處投資期。

憑着較強的研發能力,配合發展專門鞋類的策略,乃信星業績跑贏同業的關鍵所在。目前,信星共經營38條生產線,分布於內地珠海、中山、江西、越南及柬埔寨等地區,總年產量維持於約2,000萬雙。今年,公司將利用中山廠的設計設施,配合客戶Skechers日趨專門化的需求,設計及生產全新類型「Shape Ups」。

此外,由於自去年底,大部分已發展國家的零售市場開始出現復甦迹象,今年首三個月定單回升,料有助抵銷次季歐洲債務危機對當地市場需求的影響。公司亦預期,未來一年出口量及平均售價均可錄得溫和增長。

生產成本方面,本年度原材料及零件價格均告上升,而且交貨期亦較長,今年五月起內地調高最低工資等因素,亦會令毛利率添壓。公司透過增加自動化、改善生產工序,發揮生產及採購上的規模效益,料有能力維持相對穩定的毛利率。

針對內地勞工成本上升的問題,旗下珠海及中山廠房將進一步轉型及升級成為高端研發中心,專注應付美國客戶,而越南及柬埔寨廠房則主力支援歐洲客戶。

覷準內地消費市場

長遠而言,公司睇準內地消費市場發展潛力,繼續投放資源開拓內地零售業務,主攻男裝休閒、嬰兒及小童鞋履市場,在中、港兩地已開設MOCCA、Fiona's Prince、Fin-shop及AIMS品牌門店。

截至今年三月底止,公司手頭現金及等值約5.27億元,按年增27.9%,基本上並無債務,每股資產淨值1.33元。以現價計,信星市盈率八倍,息率6.4厘,派末期息將於下月二十日除淨,此前睇位買入作中長線持有,可望財息兼收。