黃:黃先生 周:御峰理財副總經理周文威

黃:近日樓市回暖,目前是換樓的合適時機嗎?

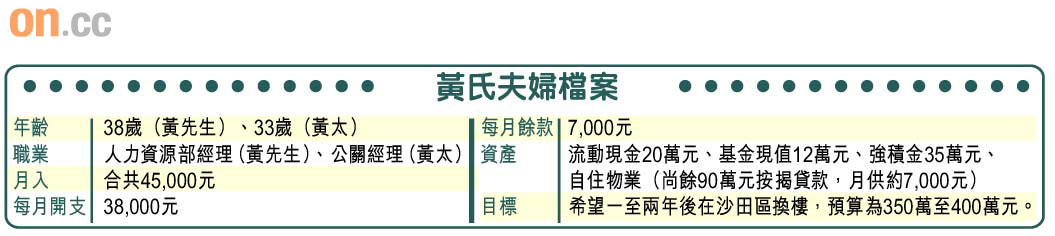

周:換樓是「貴買貴賣」,市況好令樓價上升,原有的物業亦會升值,若本身持有一筆現金打算買樓,則要較為留意樓價走勢。現時有部分藍籌屋苑樓價已重越九七年水平,但換樓自住有別於買樓投資,首要考慮個人需要。黃先生快將增添家庭成員,有換樓需要,以你們的資產及收入來看,經濟上應負擔得來。

馬鞍山二線樓選擇多

黃:我有能力在同區購入價值約350萬至400萬元的物業嗎?

周:如預期買入價值350萬元物業,假設按揭成數70%,置業首期連同印花稅及裝修等開支,估計需約120萬元;黃先生的物業現市值約210萬元,減去尚餘90萬元的按揭貸款,售樓後套現應該足夠。不過,當樓價上升,龍頭屋苑升值較快,可考慮換入呎價較低及面積較大的二線單位,建議黃先生搬到沙田鄰近地區,以馬鞍山的二線屋苑為換樓目標,現時400萬元預算可於該區買入800至900方呎單位。

黃:換樓時應「先買後沽」還是「先沽後買」?

周:若然有充裕現金,先買入新物業會較穩健,但現時黃先生只有20萬元現金及市值12萬元基金,必須連同售出物業套現的120萬元才有足夠能力換樓,所以只能「先沽後買」。在供款方面,假設新物業以350萬元購入,做七成按揭、年息2厘及攤分三十年還款,黃先生需月供約9,300元,佔家庭收入不多於30%,屬於健康水平。

黃:現時按揭計劃花多眼亂,換樓客應如何選擇?

周:最優惠利率(Prime Rate)及同業拆息(HIBOR)是市場常用的按揭息率,雖然採用HIBOR計劃供款的息口較吸引,但黃先生換樓是用來長遠自住,不應只貪圖息口低,應考慮息率的長遠穩定。雖然未來一至兩年加息的可能性不大,但一旦踏入加息期,P計劃的息率變化相對穩定,建議採用P計劃。

黃:日後孩子出世後,家庭開支會增加多少?

周:孩子出世後,開支會不斷增加,由於黃氏夫婦均要外出工作,如沒有家人幫忙,或需聘請家傭,傭工薪金連同孩子生活費,每月開支增加6,000元。當孩子兩、三歲時,如期望孩子入讀名校,或會報名參加學前預備班,每月或增加約數千元開支,要設法開源節流。

教育基金須盡早準備

黃:除換樓外,我還想盡早準備孩子的教育基金,如何調配資產組合?

周:最簡單是減少開支,理論上,較長年期的投資可承受較高風險,建議每月以2,500元作中高風險投資,月供新興市場股票基金,以年回報率9%計算,約十八年後可增值到130萬至135萬元。若待孩子十歲時開始,則要月供8,000元才有相同回報。

黃:如果無法減少開支,尚有其他方法嗎?

周:有兩種可行方法,一是善用現有32萬元流動資產(包括現金及基金),由預留六個月薪金減至三個月薪金(約10萬元)作儲備;另外20萬元作較保守的投資,分別用10萬元買入三至五年期、利率約4至5厘的高息保險計劃;餘下2萬元主攻高風險投資。第二個方法是將按揭成數由七成增至八成,首期開支節省約30萬元,增加現金流,用來月供新興市場基金,按現時最優惠利率計劃年息約2%計,只要投資回報達4%以上便可彌補供款。