瑞銀相信,人行有可能短期內讓人民幣一次過升值,以減低當前最急切要解決的進口通脹問題,使其他退市政策可押後出台,刺激經濟增長。是否真的能做到一石二鳥咁理想?惟有等時間證明,但從港股的突然強勢,看來市場認同者眾。

作為投資者,當然希望比人想多幾步,人民幣一旦升值,其實有辣有唔辣,對以港元或美元買入中資股份,考慮匯兌變動之後,一年有額外2至3%的增值當然過癮,然而對於以美元結算貸款,大部分生產及服務成本在內地產生的出口商及製造業,就難免會有負面衝擊。中國商務部第二季才警告過,目前唔少中國出口商純利率只得2至3%,人民幣兌美元升值,他們隨時入不敷支,出現倒閉潮。

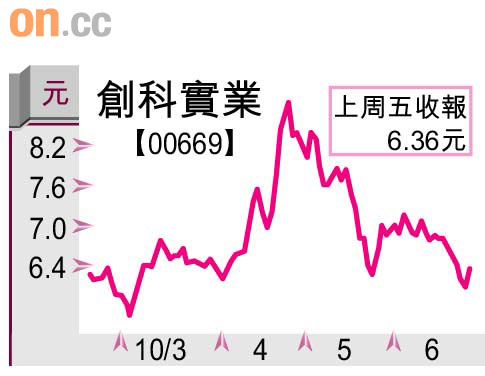

近期不難看到,出口及工業股所受沽壓唔細,值得留意今年美元強勢畢呈,美匯指數比年初累積升幅達一成一,人民幣較之環球強勢貨幣美元,下半年到底還有多少升值空間,實在值得商榷。考慮到避免出口商面對太大壓力下,筆者估計人行最終唔會選擇一次過升值,而今年兌美元也只會有低於市場預期,約1至1.5%的升幅。如果假設成立,近期超賣的出口股及工業股便有留意必要,像主攻美國市場,生產電力工具在美國連鎖零售店銷售的創科(00669),股價從四月底高位9元,輾轉兩次跌到6元水平,再覓得支持反彈,形成雙底。

去年業績露曙光

創科曾經因為擴展過快,負債過高,再遇上美國數十年一遇的樓市災難,業績從○六年高峰期的10.7億元,急跌超過八成,去到○七年及○八年的1.25億元及1.74億元,經重組債務及更嚴格的成本控制,去年業績現曙光,回到4.9億元水平。而與○六年比較,雖然盈利少了超過一半,但銷售額由266億減至240億元,跌幅9%,但計入匯兌因素,實際只減少1%,意味產品銷貨利潤不及前時,同過去兩年美國零售景氣麻麻有關,非戰之罪。

創科的歷史估值中位數大約為市盈率二十二倍,最低九倍,現價一○年市盈率十二倍,唔算貴,尤其一間公司業績進入復甦期,估值往往可以高於歷史平均值(因為預期兩三年內業績增長會加速),但此情況卻暫未有在創科身上出現,趁近期弱勢,正好為買家帶來低價入貨的機會。