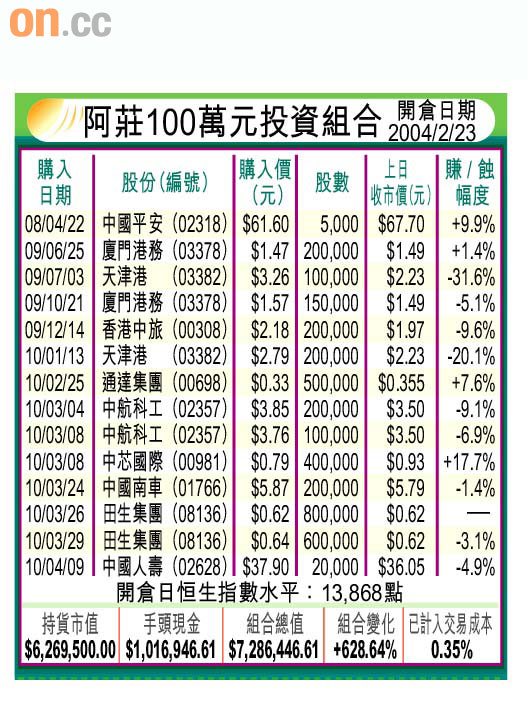

本文重點

恒指昨日下跌,抵銷咗周一嘅升幅,彈唔起其中一個原因係A股不振,影響中資股氣氛。不過,阿莊始終認為,從內地樓市流出嘅資金始終要搵出路,實力中資股,尤其係內需及醫藥等國策股,股價可望長升長有。

本地零售股呢期相當狂野,卓悅(00653)本月以來累計升幅超過八成;昨日下午停牌有待宣布配股消息嘅周生生(00116),同期升幅亦超過四成。究竟係呢類股早前估值過低,抑或行業前景真係睇得咁好,阿莊亦搞唔清楚,只係覺得呢類股特色都係長期「貨乾」,遇上有資金燒冷灶,股價挾到咁上下,便以集資開拓新市場等各種理由,配股畀班基金大炒。若然冇貨底喺手,高追宜三思。

原料藥業務保強勢

醫藥股炒風沒完沒了。阿莊月中推介嘅中國製藥(01093)昨日再創五十二周新高6.26元,論估值應該仲有得去。另一隻可留意嘅醫藥股係新華製藥(00719)。該股早幾年經營表現都相對平穩,去年積極調整產品組合,提升盈利能力,業績出現突破,去年度營業額22.96億元(人民幣.下同),按年增長10%;純利9,968萬元,增長2.32倍;每股盈利0.218元,派息每股5分。

年內,旗下化學原料藥業務經營溢利增長兩倍至1.08億元,而製劑業務經營溢利為2,505萬元,增幅56%。公司生產嘅咖啡因、茶碱、布洛芬產品已通過歐盟EDQM嘅覆查和審核,主導原料藥產品已躋身歐美高端市場。據內地傳媒報道,治療柏金遜綜合症嘅特效藥─左旋多巴,過往全球原料藥係由日本生產,今年起將由新華製藥生產,故料今年其原料藥業務可保持強勢。

內銷方面,醫改為製劑業務帶來商機,公司相關業務已漸見規模,增長前景樂觀。新華製藥昨日收市報4.16元(港元.下同),今年預測市盈率介乎十二至十三倍,若首兩季經營數字對辦,估值有上調空間,目標叩5元大關,短線調整守住4元關,可小注一試,10日線支持在3.85至3.9元。