本文重點

信貸市場正逐漸復甦,但市場未能就此鬆懈,因為自二○一二年開始的三年內,將有逾7,000億美元(約5.46萬億港元)高風險垃圾債券到期需要再融資,同時,企業政府爭相發債融資,或令信貸市場癱瘓,引發新一輪危機。

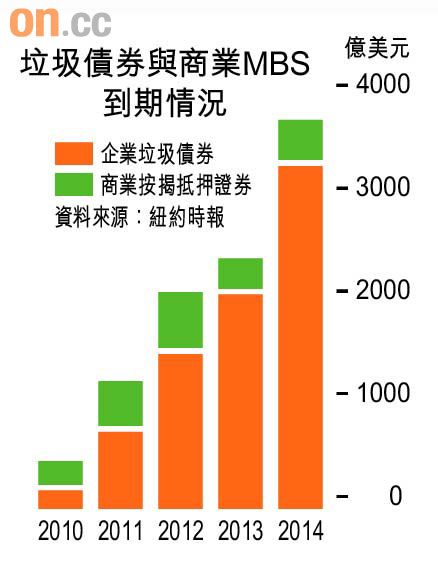

《紐約時報》引述分析指,未來數年到期的垃圾債券金額將大幅攀升,由今年的210億美元一舉攀升至一二年的1,550億美元,其後再進一步升至一三年的2,120億美元,以及一四年的3,380億美元。屆時,垃圾債券發行企業將須與其他發債人競爭,爭取信貸為到期的垃圾債券再融資。

華府三年擬籌35萬億

垃圾債券的競爭對手是評級較佳的發債人,包括美國政府。美國財政部估計,當地一二年度財政赤字達到9,740億美元。華府擬於一二年發債1.8萬億美元,集資所得除用作填補財政缺口,還須為舊債再融資,其後兩年將每年再發債集資1.4萬億美元,即共4.6萬億美元(約35.8萬億港元)。

不僅如此,具投資評級的企業將須於一二年開始的三年內,為1.2萬億美元債券再融資。此外,未來三年到期的商業按揭抵押證券亦將跳升近倍,並於一二年達到597億美元。大量融資需求可能令信貸市場超負荷,繼而觸發新一輪違約及破產潮。

槓桿收購再融資高峰

事實上,○七年信貸危機爆發前,私募基金及許多公司均能輕易取得信貸進行槓桿收購,故潛在垃圾債券危機,可謂當年信貸過度的結果。評級機構標準普爾定息研究部門主管瓦扎表示,發債量在金融危機前達到破紀錄高位,而這些債券一般會於五至七年內到期,他續稱,情況到一二年之後便不容樂觀。

一如三年前爆發的次按危機,衍生工具可能成垃圾債券危機爆發的關鍵,因貸款抵押證券(CLO)將類似次按的企業貸款包裝出售,令高風險貸款在市場流通,埋下危機種子。