美元又轉弱,美匯指數升到78.5水平回頭向下,借美元平錢再興風作浪的炒作套息交易,又再活躍起來。不得不承認,對缺乏消息刺激下,連續兩日港股大成交抽升,筆者也感到有點意外,大市先回試21,000點的預測能否實現,看來是五五波,關鍵應該係未來半個月,能否大成交配合衝破22,600點,從而破壞中期頭肩頂調整。

適量減磅無蝕底

對中長線投資者來說,現在適量減磅應該錯不了,因為第一季尾至第二季期間,在憂慮美國退市的陰霾下,筆者始終相信會有較吸引的入市機會出現。

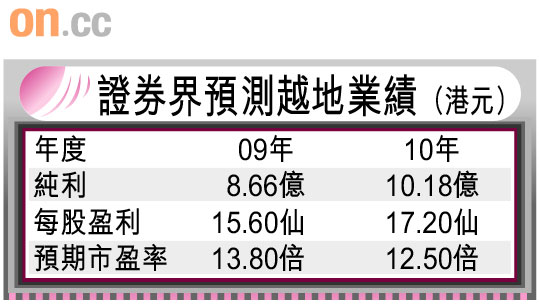

廣東幫中,越秀系都算認真欠運,上市旗艦剛易名越秀地產(00123),以標誌全身投入房地產發展,可惜人算不如天算,管理層巡迴見完基金經理,大家正在磨拳擦掌之際,便遇上中央對房地產市場炒風的壓抑措施,越地股價亦輾轉由上月高位2.72元回落兩成一,炒賣氣氛急轉彎。

轉型釋放隱藏價值

○八年的越地,物業投資佔整體收入及稅前溢利比重唔細,已達76%及40.4%,轉型大計其實早在○六年結束紙業投資後揭開序幕,只是到去年十月,公司將越秀交通(01052)以實物派回小股東後,大家才確切地看到,越地把隱藏價值釋放出來的決心,之後一個月內旋風式以20多億元人民幣收購中山、廣州市大學城及山東煙台地皮,亦只不過是錦上添花,透過進取增加土儲的姿態,以收宣傳之效。

股民因為中央對壓抑樓價政策未明朗,對內房股有顧忌,反而提供低吸機會,環顧一眾內房股,最貴的中海(00688)○九年預期市帳率3.3倍,較平的復地(02337)0.96倍,以此作為參考,筆者相信旗下物業集中於價值及升幅都在全國前列的廣州市,且手上土儲成本極大部分未充分重估的越地,估值至少應在兩者之間,保守推斷是2.1倍。而派掉越秀交通後的越地,○九年估計市帳率大約為1.1至1.2倍,現價已頗吸引,如果有機會再試2元,將會更妙。