本文重點

阿莊感到市場風險正在增加,建議入市宜將目標轉移至一些較穩陣嘅股類,例如內地鐵路基建股。三隻鐵路基建股──中交建(01800)、中鐵建(01186)及中鐵(00390)之中,今年以來,以中鐵嘅股價表現最佳,可視為首選防守性股份。

中鐵主要從事基建建設、勘察設計與諮詢服務、工程設備和零部件製造、房地產開發,今年上半年,公司實現營業收入1,421億元(人民幣.下同),同比增長52.7%;純利30.87億元,增長60.9%,每股盈利0.145元。期內,中鐵嘅毛利率由去年同期嘅8%降至6.3%,主要係喺4萬億元救市措施之下,未達到毛利確認條件嘅新開展項目較多,加上項目概算調整(工程嘅重大變更及材料調差)嘅滯後性等因素所致。

加快「走出去」步伐

目前,中鐵喺內地城市軌道交通市場佔有率高達50%,雖然利錢不算高,但相對於目前仍有唔少行業未脫「險境」,但中鐵卻可受惠內地城軌交通不斷擴展,生意唔憂做。

除內地市場外,中鐵正加強國際化運作能力,加快「走出去」步伐,目標乃於未來三至五年,將海外業務收入佔比提高至15%,長遠而言有助減少對內地市場嘅依賴,亦可藉參與海外項目,提升整體毛利率表現。

中鐵管理層表示,考慮喺年度報告時派發股息,按照招股書所定,派息比率不少於25%。阿莊相信,以中鐵嘅業務性質穩定,若日後能建立穩定派息,將有助吸引長線投資者捧場。

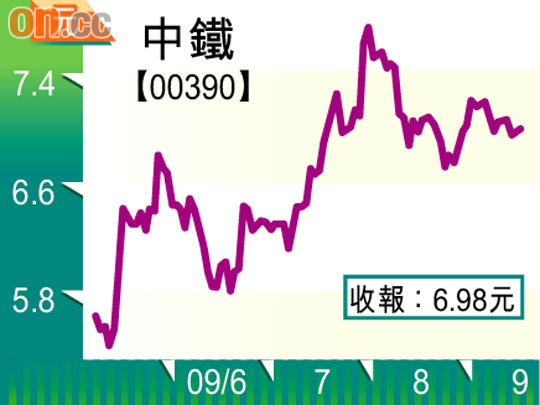

上月底,高盛證券維持中鐵於「確信買入」名單,目標價10.35元,相等於二○一○年預測市盈率二十二倍。中鐵現價才6.98元,將高盛目標價打個八五折,即見8.8元,再看近月股價調整喺6.6元見承接,現價實屬攻守兼備之選。