本文重點

股市反覆無常,會否令大家無所適從?康宏理財首席營運總監吳家煒認為,只要投資者能訂立合適的長、中、短線理財策略,便可無懼短線波幅。

吳家煒指,要訂定合適理財策略,投資期長短是重點。若投資期長達二、三十年,不妨選擇較高風險的資產,如股票,因時間可沖淡風險,直至投資期限愈來愈短,才逐步將股票轉作如債券、存款等定息投資,以鎖定利潤。

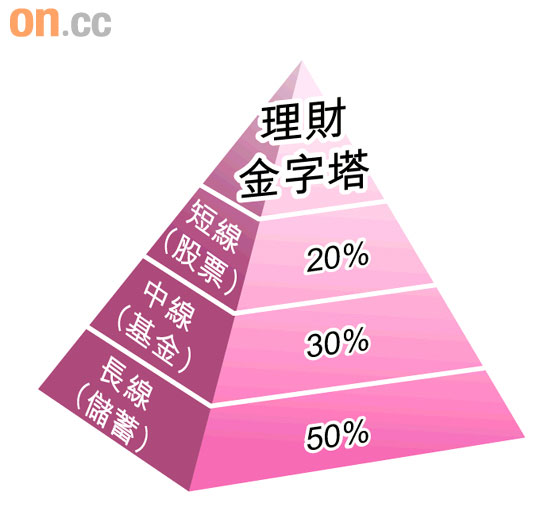

理財金字塔 分層投資

「長線投資『愈郁愈死』,不應該亂動,因一開始制訂長線策略時,應已將投資期間的波幅計算在內。」他形容,隨意調動投資組合,等於在船上遇到風浪時,還站起身,只會令自己更加危險。以金融海嘯為例,若長線投資者於去年沽貨並轉持現金至今,心理上可能會安穩些,但未必是最好方法。因這樣做不單令虧損入帳,更錯過了今年三月起的升浪。

因此,他建議投資者可按個人的理財目標,訂定一個理財金字塔。長、中、短線約分別佔組合比例的五成、三成及兩成。底部的長線投資可為儲蓄計劃,作退休之用,中間可選基金,而頂部則可揀股票。投資股票的這兩成可當作「過手癮」,及讓自己緊貼市場脈搏,即使全輸,也不應為退休帶來重大影響。

年輕的投資者更應以每月薪金至少10%作儲蓄投資,為退休生活鋪路。投資初時不要過分保守,特別現時是零息時代。吳家煒不贊成作銀行存款,因這等於借錢給銀行做生意賺錢,卻只能收取極低息率的回報,為何不直接作其他投資以爭取較高回報,以跑贏通脹呢?

吳家煒從事國際金融服務業約二十年,對理財及資產管理自有獨到的見解,對基金投資亦有見地。他表示,現時大部分基金的表現都不如二十多年前,可以大幅跑贏大市,一來因現時投資監管轉趨嚴謹,二來現時資訊流通,基金經理不見得較其他市場參與者有更多的優勢。因此基金投資者更要選中小部分出眾的基金經理及基金。