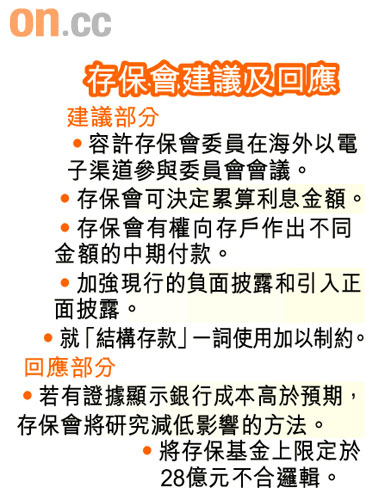

存款保障委員會公布存保計劃首階段檢討的諮詢報告,以及次階段諮詢文件,檢討結果顯示50萬元為保障上限最能平衡各方利益,就銀行業冀削減每年供款比率75%的建議,存保會認為有討論空間,以免將費用轉嫁客戶;至於業界建議的28億元賠償基金上限,存保會坦言不合邏輯。

存保會希望第二階段諮詢建議,能釐清一些技術性及申述安排等問題,並能在一○年年底退出百分百存保前生效,公眾可就建議於十月中前向存保會提意見。

若存款保障由10萬元增至50萬元,根據存保會早前的估計,總受保金額將由4,950億元增至11,490億元,銀行所交的保費將相應增加,故存保會建議將供款比率減半,但銀行經磋商後,冀調低幅度達75%。

存保會稱,若有證據顯示新增成本顯著高於預期,願意與業界研究減低成本的方法,前提是不過度延誤基金達所需規模。

攤長供款期助減壓

無論供款比率多寡,基本上銀行皆要付出相若資金,分別在於銀行可「攤長」供款期,減低短期所受壓力,當基金達目標規模後,銀行的供款比率將為0.01%。現時建議獲得最高監管評級的銀行供款比率為0.025%。

然而,銀行界另一重要建議,是希望當基金規模達到目標後,供款比率能降為0,即將基金上限鎖定為28億元。

存保會認為,定下目標基金規模的一個百分比,即存款總額的0.25%,是希望當存款金額上升時,或有事故出現存保會需履行賠償時可作調整,若鎖定一個數字為上限,當存款數字增加,基金便會出現資金不足。

有中型銀行界人士相信,保費問題對大型銀行影響較大,由於新存款保障計劃於明年底始生效,現時該行尚未仔細計算不同保費計算方法的實際差異。

銀行應向客戶披露

在申述安排上,為了令市民清楚受保障的項目,存保會提出數項具體措施,包括銀行應向客戶就每項交易作負面披露,並獲客戶確認,以免客戶忘記;亦應就存款的保障地位作正面披露;以及統一信件中披露聲明的字體和限制銀行使用「結構性存款」一詞。