史提芬對氣象研究毫無認識,不過,有感近期市場對宏觀環境的睇法,對金融海嘯、需求放緩的預期正作出一百八十度的轉變,美元進入貶值周期的共識,以及能源漲價,尤其石油價格上升對農作物產出成本的影響等等,其實即使唔識睇天做人,都已經可從內地農作物價格由低位回升睇到蛛絲馬迹,更聰明的投機資金,由能源、金屬市場轉為流向農作物商品市場,一點都不會令筆者感意外。

內地豬肉價格可能相對農作物市場更滯後,或許和人類豬流感(H1N1甲型流感)有些少關係。中國是全球最大產豬國,人均豬肉消耗量也是世界第一,豬肉價格影響到城市人口消費,也關乎農民收入,對通脹的影響也舉足輕重,去年中央要壓抑糧食價格上漲,在穩定豬肉價格下過不少工夫,結果豬肉價格真的連續跌了大半年,六月份內地豬肉價格,較去年同期跌近五成。

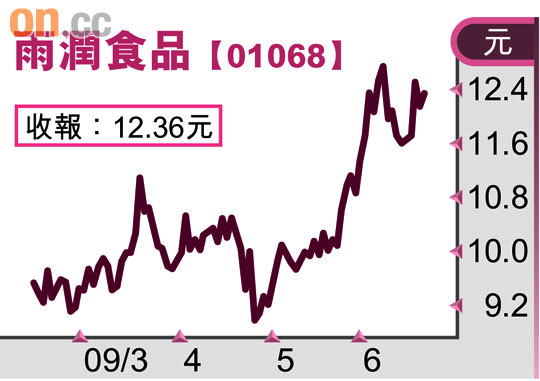

明年業績值得憧憬

一放就亂,一收就死,居然在豬肉市場出現,鑑於養豬業景氣急轉直下,出現嚴重虧損。商務部日前提出,啟動國家儲備購入國產凍豬肉,阻止豬價的過度下跌,並希望透過增加國家豬肉儲備,為長遠價格穩定提供緩衝,保護豬農,而有關建議已經由國務院批准。

生豬價格走到黑暗盡頭,雨潤食品(01068)在生豬供應方面應最能分享到好處,近期幾家大行報告都預測,隨着上半年最壞的時間過去,下半年雨潤有機會收復部分失地,配合內需升溫,一○年業績更是值得期待。

雨潤市值190億元,綜合證券行的預測,今年全年賺12.1億元,比去年的11.4億元增長6.2%,是公司○五年上市以來最差的紀錄,到一○年及一一年增長可以恢復,預測賺14.7億元及17.4億元,伸算一○年的預測市盈率是12.9倍。

近年幾個大品牌已逐漸壟斷內地豬肉及下游製品市場,而出於對食物安全的考慮,消費者也樂於幫襯大牌子。當中,筆者最看好的是分別獲高盛垂青的雨潤及A股雙匯,前者在港上市,買貨方便之餘,估值亦唔算高,而且在豬價見底的預期底下,無論目標是持貨三至六個月抑或係長線持有,同樣大有作為。