| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

Fundman睇市:奶粉股缺乏利好因素

印象中,次次戰亂,金融市場都揀美元或黃金作為資金避難所,不過近日北非局勢緊張,上周末歐美盟軍開始轟炸利比亞政府軍,可是美元唔單止唔升,仲日日陰陰跌。美匯指數已由一月高位81樓下碌落75.48,穿埋去年十一月低位75.6,技術上,連○八年及○九年金融海嘯前後兩個低位(71.3及74.2)的延長線都失守。

近期市場廣泛討論,美國聯儲局有否需要再印銀紙,推QE3刺激經濟?由疲弱不堪的美元匯價,似乎反映匯市炒家的答案相當肯定。

港股欠缺方向,尋日主板成交縮至685億元,是近兩個半星期最少,恒指全日波幅135點,收報22,825點,跌32點。睇番恒指服務公司新產品─恒指波幅指數,從日本地震後高位30.56,大幅回落到19.35的災前波幅水平,看來影響股市的,會由外圍消息回歸到上市公司基本因素上。

瑞銀話截至周一為止,41隻MSCI中國指數成分股(佔指數28%市值)的一○年成績表曝光,平均盈利增長29%,較市場綜合預測高8%;值得留意的是,大部分毛利較去年有改善,但經營邊際利潤率卻是不及前年同期,反映上市公司成本壓力在上升之中。

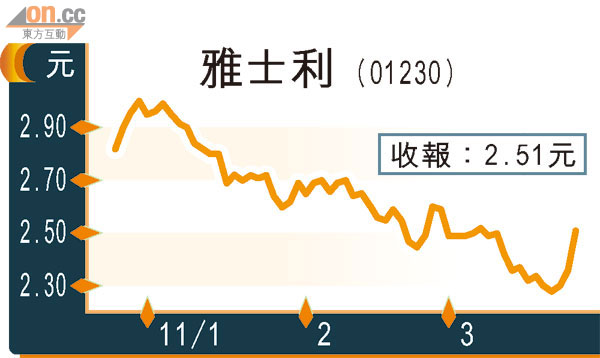

雅士利毛利率下滑

食品股有異軍突起之勢,日本核危機開始污染食物鏈,外國的月亮已經唔再特別圓,基金開始向內地食品股埋手,昨日推介的康師傅(00322)股價升近5%,最為標青,連帶積弱已久的奶粉股澳優(01717)、雅士利(01230)及環球乳業(01007)通通死貓彈。

新鮮熱辣的成績表,雅士利去年營業額29.54億元人民幣,升14%,期內純利5.02億元人民幣,升24%,比去年十一月上市時預測的4.96億元人民幣多1.2%。

雅士利令唔少上市初期的捧場客焦頭爛額,招股價4.2元,從來無在二手交易中出現過,上市首日見過3.76元後,一直跌到最低2.24元,認購後死揸住唔放,最惡劣一刻輸掉四成七。本周初,連保薦人之一的美銀美林也捨之而去,將評級降至跑輸大市,目標價睇2.6元。

以88.3億元市值計,雅士利全面攤薄後市盈率14.8倍,內需食品股中唔算貴,但當然,如果同競爭對手環球乳業的7.8倍比較,是平中自有平中手。三聚氰胺、大頭奶粉及最近的皮革奶精,嚇怕唔少奶製品企業投資者,事關一旦出事,大規模回收令品牌受傷害,損失難以估計,奶粉股風險溢價大升,高估值不再,但過去一年仍紛紛上市籌集資本,說穿了,是為未來品牌形象推廣,以及自設奶場等高資本投入鋪路。

雅士利自從去年中開始,百分百從新西蘭採購原材料,因而令材料漲價快過售價,成本控制變得困難。去年下半年其毛利率開始下滑,收窄6.3%,至55.1%,經營邊際利潤收窄1.32%,至19.2%。今年新西蘭旱情加上早前地震,會否影響區內奶粉供應及價格穩定性,不妨拭目以待。

或者中期業績前,會有一段安全炒作期,但短期沒有太多有利條件,足以教基金經理回心轉意給予奶粉股更高的估值,能夠重返一月份跌浪的高位3元樓上,應已心滿意足。