有利有幣:追沽歐元贏面不高

美匯指數出現期待已久的調整,是一眾外幣嘗試反彈的原因,美匯指數本月至今已經調整了7.7%,而美元兌日圓在二月份大幅下跌,日圓升值幅度更是全球31隻主要貨幣中最高,日圓成為投資者追逐避險資產的主角之一。

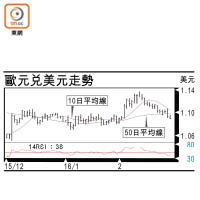

歐元兌美元走勢

另一主角自然少不了黃金,金價由今年至今爆升16%,亦扭轉了長達三年的連續跌勢,升勢勢如破竹。市場亦相當關注環球債市發展,例如美國十年期債息再次跌至1.65厘,而德國十年債息更跌至0.13厘,反映市場打賭聯儲局不會在短期內加息。事實上,歐洲例如德國經濟景氣指數有所回落,而日本去年第四季GDP收縮、出口數據欠理想等,都有壓力進一步量寬,都令市場認為聯儲局今年再加息機會大大減低。

英鎊淡友虎視眈眈

債息跌至如此低水平,亦可解讀為投資者未準備好面對聯儲局加息,但一月份美國消費物價指數增加2.2%,創下近四年以來最高,加上上周五美國第四季國內生產總值意外向上修正,同時一月份耐用品訂單按月急升4.9%,創近十個月最強,都一洗近日美國數據疲軟之疑慮,美元隨即反撲,因此一旦聯儲局放風暗示加息,債市隨時可以反轉,債息回升,市場目前認為聯儲局今年加息的機會已回升至近一半49%,投資者不得不備忘。

上周市場焦點除了一直跟進的聯儲局加息及油價走勢外,就多了英國脫歐公投,為市場帶來久違了的新鮮感。個人認為英國在政治及經濟考慮上,留在歐盟機會仍高,惟在六月二十三日前,市場支持及反對留在歐盟的言論將梅花間竹地出現,英鎊將無可避免反幅波動,但即時跌破1.35機會不高,料在六月前交易區間將在1.35至1.45內低位整固,博反彈仍屬高難度動作,相信不少未入市的淡友在虎視眈眈趁反彈沽貨,因此反彈動力將比沽壓小。

上周英鎊由頭跌到尾,由1.43水平跌至1.38水平,反映淡友未有收手意欲,暫時做市場第一人買入風險仍相當高。當然本周焦點亦再次轉回美國一系列數據身上,其中重中之重仍然是非農業新增職位。

雖然美元略為轉強,令歐元兌美元整個二月份幾乎原地踏步,由最低1.0820曾升至1.1376,在二月最後一個交易日跌回1.09水平,不過全月計暫時仍錄得升幅,後市支持仍在低位1.0820。雖然三月市場憧憬歐洲推出量寬,但在此水平距離支持位1.0820不遠,在1.08追沽歐元值博率不高,短線阻力在1.1050,本周交易區間於1.0820至1.1050機會頗高。