金融姊妹花儲到層樓

香港樓價離地為人詬病,屬「窮人恩物」的上車盤動輒四、五百萬元,不但年輕人大呼上車難,連擁過百萬年薪的金融之花也感到有壓力,中原資產管理高級副總裁黃安盈(Kristy)一四年與家人齊努力下成功做業主,她直言:「女仔始終要財政獨立,一定要有樓!」

中原資產管理黃安盈(右)與妹妹聯名買入馬鞍山迎海三期單位。

Kristy認為,女仔要財政獨立,一定要有樓。

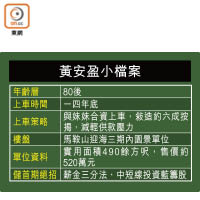

黃安盈小檔案

素來與父母及三兄弟姊妹同住於馬鞍山居屋單位的Kristy,她稱,「讀大學嗰陣已經成日睇財經版,又鍾意看樓盤節目,見到人哋啲樓咁靚,自己都心郁郁想擁有物業﹗女仔天生又鍾意買衫,真係唔夠位擺嘢,人大咗就更想有私人空間。」

家人支持 六成按揭

因此,她與有着相同理念、同樣是金融人的妹妹聯名買入同區樓盤迎海三期,望內園景、實用面積490餘方呎,售價約520萬元的單位,一圓上車夢。

她稱,由於理財顧問收入主要來自表現費,導致每月收入頗不穩定,所以銀行須收緊其物業的按揭成數,要求提高首期的銀碼,其後與家人商量後,由父親出手相助,最後敍造約六成按揭,望紓緩姊妹二人日後每月的供樓壓力。

現職理財顧問的Kristy早於學生時期已開始發「上車夢」。她大學時期任兼職記者,因緣際會認識了一些熟悉樓市的朋友,知道置業的好處,便更努力工作儲錢密謀上車,同步任職補習老師密密吸金,「當時入息唔多,只係幾千、幾千(蚊)咁儲低,其後多次抽新股短炒都屢有斬獲。」

月薪三分法作投資

其後,她甫畢業便實行慳家月供基金大計,「初出茅廬做嘢,月入得萬幾蚊,咪諗辦法節衣縮食,出街只會食茶記,好少睇戲,最初三年冇去過旅行,每月堅持進行月薪三分法,一份做日常使費、一份存銀行應急、一份做長期不動產,不動產嗰邊一半攞嚟月供基金、一半儲現金放入另一個銀行戶口。」

短短數年她已滾存一筆可觀資金,為尋求更豐厚而穩定的回報,遂開始中長線投資藍籌股,另有涉獵外匯投資。「揀藍籌股係因為市況正常嘅情況下,理論上上升嘅機會較大,仲相對穩陣,坐艇風險冇咁大,投資策略係揸半年至一年,賺幅達標即走貨!每年投資目標各異,早幾年樓市升勢強勁,會揸多啲地產股,舊年起就主力持有大型保險股。」

她留意到,藍籌股普遍在年中淡市時,股價會處於較低水平,故會靜候「筍價」入貨。

面對香港樓價高企,她認為,年輕人若希望買樓應先盡力儲銀彈,待樓價回落或有合適時機時,最緊要手頭有一筆資金可作首期。

不過,是次始終是她首次置業,難免緊張,買入時更曾擔心會否摸頂,誰不知該單位樓價曾觸及700萬元,惟Kristy指,置業用途為自住,故短時間內不會考慮會否蝕價,目前即將收樓,與妹妹頗期待。

「與其交租 不如買樓」

「先買樓後結婚,不買樓不結婚」是香港新一代的婚姻觀念,黃安盈對此抱着另一套詮釋方法。

她甜絲絲地說,若可與另一半一齊走到人生下一階段,雙方人生及理財價值觀應大致相同,雖然個人熱愛物業投資,惟未必會要求另一半有樓,幸而任職職業投資者的男友不抗拒相關投資,現時亦有一起計劃日後共同擁有一所物業。

拍拖多傾偈 避消費

對於拍拖,生活要求實際的她過往抱着寧缺勿濫的心態,因此減省不少支出。她更透露,現時與現任男友因工作繁重,一周只見一、兩次,拍拖以「多傾偈、少消費」為主,笑言是「有情飲水飽」,可見價值觀一致的重要性。

她與妹妹有着同樣的想法:「無論第日有冇另一半都好,女仔始終要財政獨立,一定要有樓,而唔係嫁唔去先買姑婆屋﹗我想法傳統,總要有一層物業在手才有安全感,始終香港地少人多,物業需求大,加上日後若組織小家庭需要一個穩定的居所,用理財投資嘅角度出發去睇,既然要畀錢租,點解唔畀錢買?」

與妹妹聯名買入馬鞍山迎海三期單位。")