滙控績差 港英累冧7%

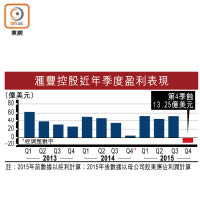

滙控(00005)去年業績遠遜市場預期,全年稅前盈利僅增長1%,只有188.67億美元(約1,471億港元),當中第四季更錄得8.58億美元(約66.9億港元)稅前虧損,為有季度業績以來最差。儘管末期息每股微增1美仙至21美仙,可惜股東「唔收貨」,股價逆市跌逾2%,倫敦股價更曾低見425.5便士,折合約46.55港元,較港再跌逾5%。

亞洲區佔滙控集團的稅前盈利比重高達八成。

滙控業績差強人意,作為行政總裁的歐智華也難逃削薪。(資料圖片)

滙控近五年除稅前盈利表現

滙控2015年業績

滙豐控股近年季度盈利表現

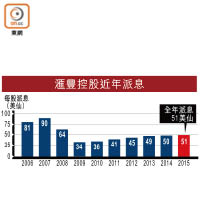

滙豐控股近年派息

市場非常關注滙控會否削減派息,集團最終信守「逐步增派息」承諾,每股普通股全年派息51美仙,較一四年高1美仙。不過,野村認為,收入差、去槓桿減慢及亞洲信貸風險拖低派息的風險正不斷增加。集團主席范智廉未允承諾今年會增加股息,僅表示:「股息的未來增長,取決於集團整體的長期盈利能力,以及進一步釋放效益偏低的已投放資本。」

增派息「長遠」承諾

范智廉多次強調逐步增派息是「長遠」承諾,不能單看一年,又「出口術」提振股價,指若退出低回報業務後,資本找不到更好投資,不排除用作回購股份。滙控對上一次下調股息為○九年度,管理層稱,當時金融海嘯對滙控影響甚大,現時情況不相同,儘管今年開局平平,首兩個月財富管理產品銷售緩慢,考慮到環球經濟火車頭中國的增長仍有6.5%等因素,對未來機遇感樂觀。

新鴻基財富管理策略師溫傑表示,雖然滙控增加派息屬良好勢頭,但彌補不了投資者對股價及管理層質素的失望,「股價由80元跌到依家,投資者都蝕到入肉」,認為滙控股價短期內將隨大市波動,已持貨者宜繼續持有,但不宜增持。

貸款減值準備增加17%

滙控去年業績遠遜大行預期,環球五大地區業務,去年有兩個地區的盈利倒退;與此同時,去年滙控對石油及天然氣行業貸款的風險承擔額約290億美元(約2,262億港元),去年作出的減值準備約5億美元,令整體經調整貸款減值準備為37.21億美元,增加17%。

不過,滙控認為,大額減值準備不會延續至一六年,原因是集團的油企貸款質素高,相關撥備已於去年做足,同時沒有迹象顯示亞洲信貸質量惡化,包括中國在內的大部分亞洲區信貸保持穩定。

沒計劃分拆亞洲業務

滙控四大業務中,只有環球銀行及資本市場(GBM,俗稱「炒房」)盈利按年錄得增長,去年「炒房」稅前盈利增加34%至79.1億美元。集團去年母公司股東應佔利潤下降1.21%至135.22億美元,股東權益回報率為7.2%,較一四年的7.3%,下降0.1個百分點;普通股權一級資本比率由一四年底11.1%,增加至一五年底的11.9%。

問及會否分拆亞洲業務上市,滙控行政總裁歐智華表示,不認為分拆亞洲業務會為股東帶來價值,反令銀行貶為亞洲區域銀行,享受不了環球網絡的好處,故沒計劃分拆上市。

")