德心應手:泰加保險增長穩定

泰加保險(06161)為本地領先汽車保險公司,主要的保險產品包括汽車第三方保險及綜合保險,集團大部分客戶為香港的士及公共小巴擁有人。集團近年擬轉換業務重心至專注於私家車業務,並以B2C模式,推出可即時報價及投保的新在線業務網站。新的在線業務網站可讓集團直接接觸私家汽車客戶,有望成為新的增長亮點。

泰加保險

去年上半年業績,集團毛承保保費及保費收入淨額,分別按年增加8%及9.9%,主要是繼續受惠於的士為主的汽車更換良性循環。不過,計及一次性上市開支549萬元、廣告和推廣開支,以及僱員福利開支等,純利按年倒退29%至2,600萬元。

商用車客戶佔比大

期內,集團的商用汽車保險業務保持強勁勢頭,期內分部毛承保保費按年升10.7%至1.54億元,佔整體的87.6%,按年增加2.2個百分點。財務方面,期內現金及銀行存款達5.15億元,雖然按年減少12.12%,惟仍處良好水平,而期內集團並無銀行透支,財務穩健。

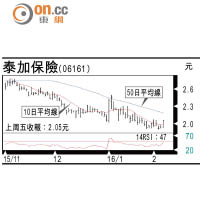

走勢上,該股上周五低開高走呈大陽燭重上10日和20日線,STC%K線走高於%D線,MACD牛叉擴大,宜候低於1.9元吸納,反彈阻力2.8元,不跌穿1.75元續持有。