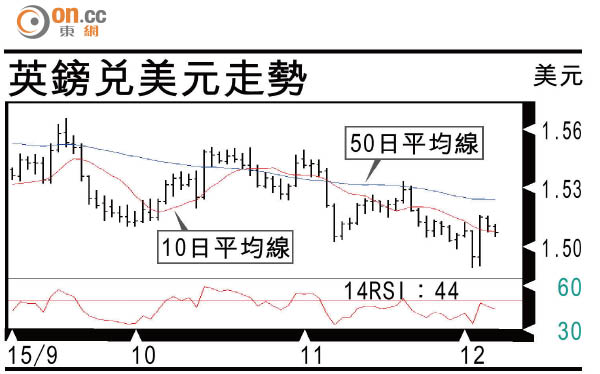

有利有幣:英鎊反彈目標1.5250

歐洲央行行長德拉吉將資產購買計劃延長半年至一七年三月,亦強調此門未關上,有需要時隨時再可搬龍門,同時將存款利率減至負0.3%,幅度不大,但市場在「希望愈大失望愈大」下,認為量寬力度不及預期。

事實歐央行的確有壓力需要出手,因為當時央行規定量寬時有兩點需要遵守,債息不能低於存款利率水平,即負0.2%。不過隨着超過一成國債孶息率低於0.2%,其中德國國債都低於此水平,連五年期債息亦跌破此位,但歐洲QE另一要求乃根據歐元區國家規模買債,即買入最多德國債。

量寬力度不及預期

奈何德國經濟好,發債數量遠不及其他印鈔國家,歐央行已經無債可買。難怪有花邊新聞報道指,早前德國總理默克爾夫人訪問中國,就是要求中國出讓手中的德國債。現在下調利率,可以選擇的債又會多些,對央行彈性較大。

當然,量寬力度不及預期,因一眾央行手上子彈買少見少,自然不敢一次過晒冷,反正聯儲局下周議息,歐洲央行不如先將壓力推回給聯儲局,等美國落實加息後再作部署。美國上周幾乎所有言論及數據均確認聯儲局下周加息幾可肯定,由耶倫對美國經濟包括勞動市場及通脹的樂觀言論,似乎係對十二月加息的強烈暗示,加上十一月非農業新增職位又達標超過20萬個,最重要連平均時薪都按年上升2.3%,美國經濟在三年內增加了810萬個就業機會,似乎無甚理由聯儲局不加息。

正如筆者所言,1.06下方追沽歐元風險極高,歐元淡倉由上月德拉吉暗示量寬於1.13起步,每次單邊跌市超過1,000點再追風險自然高。當然,歐洲到目前為止仍繼續放風寬鬆,而聯儲局加息後,美元能否再強將視乎美國未來加息的幅度與速度,本周有英倫銀行、新西蘭及俄羅斯央行議息,其中英倫銀行亦會公布上月議息會議紀錄,且看美匯指數升至重要阻力100遇阻回落後,會否如歐元一樣有餘威再進一步反彈。上周英鎊兌美元由低位1.4890一舉大幅反彈至1.5160,本周支持位於1.5020,建議於此位附近買入,跌穿1.4950止蝕,上方阻力以1.5220至1.5250為上限目標。