名家分析:加息臨近 新興債「睇路」

希債危機後,港股牛皮,美股穿底,只有歐洲股市表現尚算不俗。大家都話耶倫於七月中的加息言論令環球股市陰晴不定,然而,講加息,於眾多資產上,股市真是最直接受影響的一群嗎?讀過金融學的朋友都知,計算股價的折現值模型中,息口只是其中一個影響因素。

不過,比起股價,息口在計算債價中佔有更重要地位。故此,炒加息,比起手上的股票,債券資產應更要加倍留意。

債券一直被視為避險資產,斷估大家在○八年金融海嘯前的大牛市中都不會持有大量債券。自○九年美國QE後,全球也陷入瘋狂放水狀態,超低息環境令企業大量發債,債券成為股票以外另一炒賣對象,這從近年一些高息債每年可見一至兩成回報上可見一斑,部分主權債孳息亦貼近零,太瘋狂了。

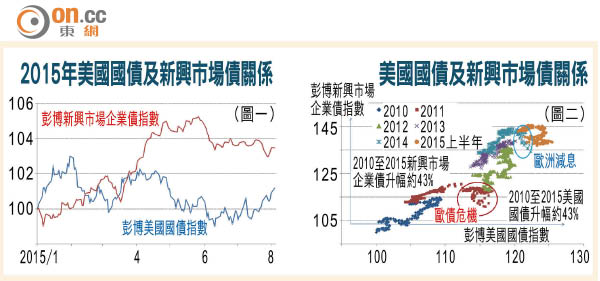

今年以來,市場估計聯儲局將加息。如上文所言,債券對息口敏感,故見到今年美國十年期債息曾由1.63厘升至最高的2.49厘。不過,圖一見到在今年美債價持續下滑之際,新興市場企業債指數升至近年高位,令人相信就算美國加息,新興債仍有得炒。

近年由於新興市場債回報極佳,故不少人已經迷信債價只升不跌,更有說法指就算美國加息,新興債市或能發揮避險功能。

震盪料較股市更大

不過,看看圖二,於美國國債與新興市場債的關係上,自一○年以來大部分時間都是同向。在近年水浸市場下,兩者同升的原因都是靠低息環境。然而,倒轉頭想想,萬一美國加息,資金撤出債市,新興市場債可以獨善其身嗎?

至於另一講法指新興市場債能避險就更有趣,圖二見到圓圈的兩期就是新興市場債大跌期,一一年是因為歐債問題而令資金撤離新興市場,一四年則是擔憂歐洲經濟問題與炒歐洲減息而令新興市場債氣氛轉淡,期內債價跌幅都相當明顯。更何況,圖一亦見六月間希債危機時新興市場債表現疲弱,反之美國國債則反覆向上。新興債真能避險?可笑也。

美國加息在前,比起股市,債市面臨的震盪或更大,當中新興市場債問題可能更甚。持大量新興債的朋友,小心!