SUN MONEY:迪士尼概念股點樣揀?

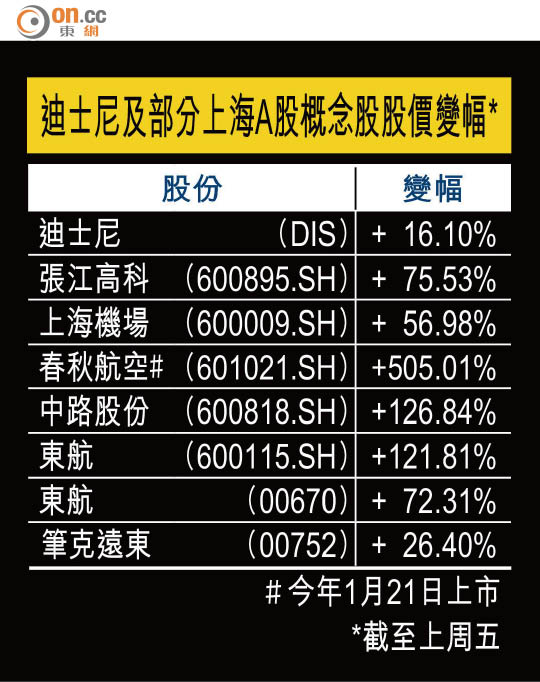

Let It Go,Let It Go……主題曲大熱,主角討人歡心,難怪「魔雪效應」仍未減退。幕後主腦華特迪士尼(美股:DIS)貴為老品牌,盈利年年創新高。但公司上周公布的季績遜預期,拖累股價下挫,是否投資者買入機會?上海迪士尼明年開幕,相關概念股多籮籮。迪士尼正股與概念股,究竟點揀先着數?

迪士尼電影叫好叫座,周邊產品非常搶手,帶挈季績中消費品收入增近三成。

豐盛金融 馮宏遠

提起迪士尼,大家想到的多數是米奇老鼠等人物,但原來公司旗下最大的業務是包括體育頻道ESPN在內的「媒體網絡」,以第三季業績為例,佔整體營運收益逾半。至於餘下的三大業務,則分別為「主題樂園及度假村」、「影視娛樂」,以及「消費品」。

迪士尼每年推出至少一套大熱的動畫,電影叫好叫座,落畫後的漣漪效應更延續多時。以一三年在港上映的《魔雪奇緣》為例,至今其周邊產品仍非常搶手,帶挈季績的消費品分部收入增27%。

併購效益 有利增長

豐盛金融資產管理部分析員馮宏遠相信,該分部仍是推動迪士尼短期盈利增長的主要引擎。但更值得注意的是,公司數年前收購了《星球大戰》製作公司Lucasfilm及Marvel系列,尤如買下兩張「王牌」,預期併購效益將於一六、一七年反映,成為中長線增長動力。

他說:「其實,迪士尼目前PE(市盈率)22.61倍,但純利僅按年增長約一成,點解投資者都仲肯買?就係因為背後呢個原因。」

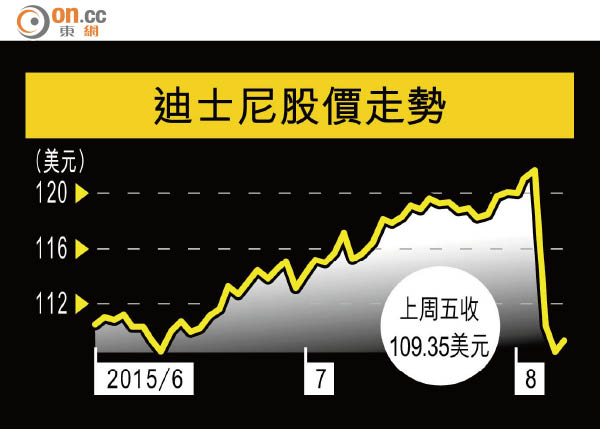

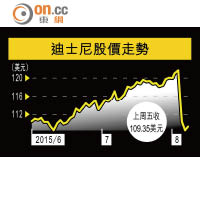

迪士尼股價在年內及過去五年,已分別升16.1%及2.12倍。馮氏指,迪士尼品牌管理有方,看好股份前景,認為公司公布業績後股價輕微下挫屬買入良機;假設往後股市穩定,迪士尼股價未來三年有機會上試200美元。股份上周五收報109.35美元。

中國因素影響趨增

至於主題樂園及度假村業務,其增長一向主力靠美國本土樂園帶動,對經濟周期敏感度較高,而海外部分表現相對遜色是預期之內。

若要數潛在風險,首要是美國加息對環球經濟的影響難以判斷,或間接影響自身業務;其次是上海迪士尼樂園的開幕,將標誌著公司正式進入中國市場,所以日後業績會更易受中國經濟因素影響。