SUN MONEY:會計雙雄算出好股

港股上周Chok到暈,股友心情大起大落,但兩位會計英傑卻定過抬油。擅長拆解會計帳目的林智遠及鄔碩晉深信,只要入貨前做足基本分析,自然可「九生一死」。到底他們眼中有哪些翻身快、抗跌力強的優質港股?買銀行、科技及資源等熱門股時又要注意甚麼?資深會計師與你股海尋寶!

鄔碩晉(左)及林智遠(右)對揀選優質股有心得。

兩位會計師「穩陣之選」

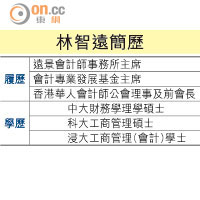

林智遠簡歷

鄔碩晉簡歷

工行是四大內銀股中,估值較為吸引。

先閱財報增加勝算

有「熊貓燈神」之稱的執業資深會計師兼會計專業發展基金主席林智遠,過去逾二十年因工作關係,時常剖析上市公司帳目,對於何謂有實力、有投資價值的股票,已到達一看便知龍與鳳的境界。

財報冗長繁複,一般散戶未必懂分析,即使懂,亦未必肯花時間鑽研。但林智遠強調,能掌握帳目上反映的公司真象,將大增投資勝算。「有監管機構幾年前做過市場調查,發現入市前有研究財報嘅投資者,即使無贏大錢,但輸錢嘅比例都大幅減少。」他建議散戶買股前,最少應翻閱公司兩至三年的財務報表,其一可與同業比較賺錢能力,其次可作自我比較,判斷公司業務是否持續增長。

各行業關注點不同

同為資深會計師的鄔碩晉則指,分析上市公司營運狀況,普遍以毛利(或看利率)、盈利、經營現金流等作為重點分析項目,惟各行業性質有別,分析財報時應與基本面相結合,關注點亦大有不同。

「阿爺」撐內銀 券商股當黑

銀行股抗跌力強人人皆知,在升市和跌市的反應都「慢幾拍」。行業增長主要來自利息收入,分析財報要看淨息差;市場競爭激烈下,銀行經營環境轉趨艱難,盈利難再按年大幅提升。當中,內銀股的不良貸款及撥備比率一般較外資行高,惟林智遠指,內銀有「阿爺」撐腰,料板塊長線仍處升軌。

相比之下,受惠早前港股交投上升而成為近月焦點的券商股,盈利增長主要來自佣金收入或新股包銷服務。他指,經過今輪跌市後,市場投資氣氛或多或少受影響,繼而打擊行業生意,故股份抗跌能力始終有限。

科網股須睇營運現金流

自踏入互聯網時代,科網熱潮一直高漲,生產移動設備及相關配件的公司股價亦水漲船高。鄔碩晉認為,分析此類企業帳目時,除了毛利率及盈利增長,更應着重其營運現金流及存貨周轉期。

他指,「公司有盈利,但營運現金流入不成正比,就好似你做咗生意、有錢賺,但收唔到錢,咁啲錢即係去咗邊?現金流唔足夠,就會影響公司派息政策。」另外,若存貨比例高,暗示公司日後或需為過時的電子產品減值,繼而影響往後的盈利能力。

資源股先查經營模式

鄔碩晉指,資源股有很多種,投資前要認清公司的經營模式。以中國「石化三雄」為例,是較實際的重工業股,企業擁有已開發及營運的資源,惟盈利會受國際商品市場價格波動影響。

至於買入靠四出併購來壯大業務的資源股,投資者則要承受較大風險。「完成收購後,公司要投入龐大資本去開發,開發最終係咪成功、有無盈利都仲係未知之數。即使儲存量高,開發及提煉成本亦唔細,如果成本高過產品價值,咁就真係『得物冇所用』。呢啲嘢,單靠財報都未必睇到。」

未賺先諗蝕 風險要管好

會計師予人感覺理智、謹慎,任何事都以數字及邏輯為依歸,甚至給人「算死草」的感覺,一分一毫也要計到盡。

林智遠笑言,他們只是對數字敏感,「未諗賺先諗蝕」,風險管理做得好,並不等於算死草。他提到,會計帳目其中一欄名為Immaterial Items(非實質性事項),旨在將不重要的會計數據入帳,正好比喻現實中的會計師其實對小數目不會過份斟酌。

林智遠:手揸港鐵領匯

個人投資方面,他就是個名副其實的保守型投資者,現時僅持有三隻股票,分別為港鐵(00066)、盈富基金(02800)及領匯(00823),共佔資產組合不足一成。「平日專注工作,冇咁多時間睇市,所以買股以長線為主。投資最緊要開心,自己要瞓得安心。」

與不少香港人一樣,已婚的林智遠目前屬於一名「樓奴」。他苦口婆心地提醒:「揸樓其實等於間接買重地產股,供樓嘅人普遍會做六、七成按揭,即係用緊好高孖展買地產股。呢類人再買股票投資就要小心啲,唔好再買入地產股喇,建議考慮吓公用股啦。」

鄔碩晉:好股長線實賺

鄔碩晉則坦言,在揀股策略上自己相對進取,現手持兩隻均為資源股,包括一油股,因認為目前油價過低,板塊長線將隨油價回升。

而被稱為「IPO殺手」的他,雖然分析新股的命中率高達75%,但原來過去十年只抽過一次新股,該股正是早前成功與中國南車合併的中國北車(現稱中國中車,股份編號01766)。

他表示:「當時睇好公司前景,就算招股時只係輕微超購,我都照用現金抽。上市首日潛水我都無走,可惜之後升到中途我就落咗車,賺約三至四成,食唔到後期受惠『一帶一路』及兩車合併嘅爆升浪潮。」事實證明,撇開國家政策,只要股份基本面良好,中長線始終有得賺。

逢周一刊出

及林智遠(右)對揀選優質股有心得。")