SUN MONEY:息即是凶?高度戒備

如果將不同類別的投資比喻為不同「呢」的女性,高息投資應該是十八廿二的青春少艾,回報或非最吸引,但總有market。正所謂「息」字頭上一把刀,投資高息產品不等於必然可賺高息。想將以下高息回報資產袋袋平安,不如先洞悉相關投資陷阱!

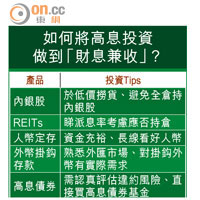

如何將高息投資做到「財息兼收」?

(級別按產品投資風險排列,第一級風險最低,第五級最高)

第二級:內銀股 三大隱憂影響回報

內銀股一向是高息之選,四大內銀過往派息比率均達35%,股息率往往達五至六厘,加上去年板塊隨A股大漲,內銀「紛絲」要做到「財息兼收」易過借火。不過,時富金融優越投資服務部顧問黎永良相信,板塊今年表現只會與大市同步,「投資回報唔會再好似去年下半年,咁短時間升40、50%。」

業績期剛完結,市場展望內銀前景未敢樂觀,更有指內銀今後或需削減派息比率至30%以增強資本。黎永良認為內銀存在三大隱憂,「一來資產質素參差,二來人行減息政策將影響淨息差,而且按《巴塞爾協定三》框架下嘅資本要求,目前唔係間間內銀都達標。」

宜候大跌 睇位撈底

另外,雖然市場估計今年內銀股價走勢不至於抵銷息率回報,但內銀一年才派一次息,相比其他派息更多、股價增長前景更佳的股份,持有內銀股的機會成本有所增加。因此,黎永良直言,「如果想做到財息兼收,梗係等佢跌到甩褲先買啦!」

越秀証券聯席董事蔡佑徽則補充,近年中央打貪,早前民行(01988)高層亦因受查辭職,難保隨時再有類似事件發生。

第二級:REITs 環球放水削吸引力

同樣以收息為主,房地產投資信託基金(REITs)是投資於地產物業的上市基金,風險值介乎股票與高質債券,特點是證監會規定其除稅後淨收入中,最少九成要用作派息。

越秀証券聯席董事蔡佑徽認為,投資REITs可享財息兼收,主因過去幾年處於低息環境。惟此基本因素即將改變,因美國聯儲局曾表明今年「一定會加息」。

港物業市場陷「樽頸」

他指,「美國嘅低息周期已完結,但好多國家,如歐洲開始量寬(QE),佢哋嘅REITs吸引力自然大增。」他指,貴為城中估值最高的REITs龍頭領匯(00823),股價已較高位回落,而且跑輸大市。

他又稱,從本港商舖近月租金收入下跌的現象來看,本港物業市場似乎已到「樽頸位」,相信工廈、住宅市場將接連受累;由於REITs主要靠租金收入派息,故他對板塊日後能否維持高息存疑。

蔡佑徽坦言:「REITs未來幾年投資價值已不如以往。若價、息齊跌,當然派息率可以值得持倉,但輸價賺息,其實無乜意義。」現時11隻本港上市REITs的收益率,介乎5至6%。

第一級:人幣定存小心賺息蝕價

港銀搶人幣定存戰近月不停升級,目前息率已普遍逾4厘,個別銀行更高見4.75厘。如此高息,難怪投資者會心動。不過,當中條款細節最好先「擘大眼」睇清楚。

康宏理財助理聯席董事盧艷萍提醒,一般只有「全新資金」才能享有人民幣定存的高息回報,而且高息存款期多數僅短如數個月,即投資者若想持續獲取高息,有需要將資金「左搬右搬」,否則定存到期後,年息將大幅回落至低於一厘(即相等於活期存款的年息率),與原本「說好的」高息相差一大截。

留意人行未來動向

定期存款,顧名思義是不可於到期日前隨意提取的存款,否則銀行會自動當作活期存款處理,繼而失去高息。當然,投資者也應注意人幣今年匯率走勢。去年人幣貶值2.4%,在美元強勢及中國減息的情況下,有分析員預計人幣今年或再貶值3%;如此一計,整體回報有機會由逾4厘縮水至僅1厘。

另外,由於人行未來很大機會再度減息,盧艷萍相信,本港人民幣定存息率日後難再有明顯升幅,甚至有可能下調,即屆時產品難再標榜「高息」。

第四級:外幣掛鈎存款玩法似賭大細

進取型投資者或喜以外匯掛鈎存款賺取高逾10厘回報,但其風險與回報當然亦成正比。這些產品結合傳統定期存款與外匯期權,即與期權莊家對賭掛鈎貨幣走勢,於購買產品時與銀行協定匯率;一般設有保本及不保本兩種,以後者息率回報較高,但有機會損手離場。

恒生(00011)投資產品及顧問業務主管李佩珊表示,以不保本外匯掛鈎存款為例,若於釐定日掛鈎貨幣的結算匯率低於協定匯率,存戶雖仍可收取協定的利息,但同時需「接貨」,即取回按協定匯率兌換成的掛鈎外幣。「如果掛鈎外幣匯價往後再跌,息率回報未必足夠彌補相關跌幅,也有機會虧本。」

買前諗定接貨點用

李佩珊強調,產品較適合對外匯市場走勢有認知及不介意接貨的投資者,「要諗定掛鈎外幣嘅出路,最好本身對貨幣有實際需求,例如兒女在外國升學」。

恒生「更特息」投資存款(不保本)存款期由一周至六個月不等,設有10種貨幣選擇,變化達88種,入場費為5萬港元或等值貨幣。

第四級:高息債券違約隨時輸凸

內房企業的營運資金需求大,不時在市場發債集資,年息同樣可高達10%,回報勝買內房股甚至做真正的「包租公」。不過,高息債的風險與回報當然亦成正比,若出現如今年初佳兆業(01638)般的債務違約事件,投資者分分鐘「輸凸」。

李佩珊表示,若債券無出現違約,散戶安然無恙地「揸到尾」,要賺取高息和取回本金其實無難度。不過,由於此等債券主攻機構投資者,入場門檻高達20萬美元之餘,散戶在掌握企業資訊上的能力也相對輸蝕,「投資者未必熟悉所有公司嘅名,即使熟個名,都唔容易認識公司內部嘅財務狀況」。

債券基金分散風險

她又指出,投資者需要注意資金是否充裕,若然在到期日前出售有關債券,其當時的市價有機會跌穿債券本身的面值(Par Value)。「當債券嗰刻嘅價格,跌穿佢發行嘅面值時,(投資者)雖然係會收咗息,但就係會蝕咗個本(本金)。」

李佩珊認為,高息債券基金更適合零售投資者,因入場門檻較低(普遍約2萬港元),而且由基金經理精挑一籃子優質企業債券,可降低資訊成本外,亦有助分散風險。

L6