大行唱好 新地復牌揚

新地(00016)繼續被多間大行唱好,主要是指許仕仁案對公司運作影響不大,摩根士丹利發表報告預期新地銷售表現穩定,維持「增持」評級;高盛上調新地目標價至145.6元,評級「買入」,但中信里昂看淡本港樓市,予新地「沽售」評級,目標價降至100元。

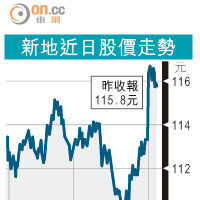

新地近日股價走勢

由於許仕仁案案情明朗化,新地昨日復牌後股價曾高見117元,最多升3.26%,收報115.8元,升2.2%。另據聯交所股權資料顯示,恒地(00012)主席李兆基於十二月十六日再增持新地20萬股,平均作價112.242元,涉資2,244萬元,持股比例增至1.25%。資料顯示,由今年九月中至今月十六日止李兆基已斥資35億元增持新地。

料管理層順利交接

大摩指許仕仁案已結案,而公司基本因素穩健,今年七至十一月新地售出超過120億元本地住宅物業,已達一五財年銷售目標的一半,料股價未來六十日將隨行業上揚。高盛預計集團管理層將順利交接,郭炳聯維持集團聯席主席職務,相信有助郭炳江之子郭基煇出任執董職務,維持「買入」評級。中信里昂則指案件有上訴的可能,故現階段未告一段落。該行對本地樓市前景悲觀,予集團「沽售」評級。

評級機構標普認為,郭炳江及陳鉅源已辭任公司職務,對新地業務運作不會構成重大影響,因過去兩年已採臨時管理架構,可維持良好的執行及決策。

至於惠譽則給予新地長期發行人違約評級為「A」級,展望「穩定」,反映集團的物業投資組合為公司帶來強勁而穩定的租金收入,而新地亦有意加快本地推盤速度,讓資金回籠。