股海實戰:粵投穩陣但欠吸引

佔中仍然膠着,但港股終於再現升勢,恒指昨升315點,突破250日平均線,儘管成交金額仍不多,惟一些久殘之股份亦有翻生迹象,最明顯是即將改名的中信21世紀(00241)。此外,波羅的海乾散貨指數前日急升11%,航運股表現出色。

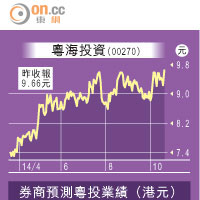

粵投雖有東江水提供穩定收益,但增長前景未算吸引。(資料圖片)

粵海投資

券商預測粵投業績(港元)

阿莊100萬元投資組合

四中全會將於今日閉幕,開會前炒一輪後很快歸於沉靜,等滬港通開通卻遲遲不來,其實投資者對滬港通亦並非全部看好,延遲通車反而可玩多陣。

市場悲觀完一輪之後,近期又好消息頻傳,聯儲局可能有排唔加息,並傳歐洲央行計劃買入企業債,但波動市並不易搵食。每個行業都有難念的經,油價下跌最得益的其實是消費者,在多國均籠罩通縮陰影之下,除航空公司外大部分企業實際弊多於利,即使工業產品的毛利率是固定,但原材料價格下跌,單價亦要下跌,計落條數是賺少了。

鐵路投資開快車

發改委一日內批出8大基建項目,總投資額1,500億元人民幣,最主要是鐵路投資年尾要趕快車完成指標,所以近期亦以鐵路股表現最好。而中央近日密密出手,人行兩次透過常備借貸便利(SLF)放水,大有第四季要完成全年GDP指標的氣勢。

東江水未來3年年均加價超過6%,加幅高於預期,香港政府每年實付42.22億、44.91億及47.78億元。東江水年年加價,粵海投資(00270)可列為收益最穩定之股份,昨日最高升至9.99元,差一格就見雙位數,收市升幅收窄至4.5%,報9.66元。

粵投唯一風險是匯率因素,但若有此憂慮的話,大部分國企紅籌股都要避買。不過話分兩頭,粵投雖然穩陣,但就算每年保證有低單位數增長,亦不算吸引。將資金買入內地理財產品,回報亦可能不止此數,更不需要擔心成本上漲的問題,何況粵投今年至今股價已上升28%。故雖然摩通、花旗、美銀美林及高盛等大行仍睇好粵投,齊齊給予「買入」評級,但目標價分別為10元、10.8元、10.7元及10.5元,反過來亦可說明股價在10元樓上壓力非輕。

粵投今年上半年盈利微升1.7%,新東江水協議可提升每股盈利2至3%,現價市盈率13.6倍,以一家公用股而言算是合理。雖說未來仍可增加內地水利投資,開拓收入來源,但東江水已佔其收入的大部分,所以即使有其他新投資,對盈利幫補的比例亦是有限。

不過,既然東江水能提供穩定及強勁的現金流,利用資金作較大風險的投資亦不為過。粵投現時尚有收租、百貨、電廠及酒店等收益穩定的業務,其實亦可涉足金融、環保及創投等提高回報率。

")

")