阿里或加價 騰訊逆市彈

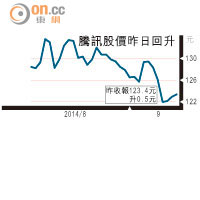

阿里巴巴集團上市路演活動昨日起由美國轉到亞洲,首站香港的投資者對阿里新股反應熾熱,市場聚焦阿里招股價的上調幅度,雖然主席馬雲回應加價問題時大耍太極,但有消息指阿里或將招股價上限由原先66美元調高至約70美元。加價消息未影響投資者認購阿里的熱情,反而刺激本港上市的騰訊(00700)股價逆市升,收報123.4港元。

阿里巴巴主席馬雲表示,理解香港不應為一家公司改變原則。

騰訊控股主席 馬化騰

騰訊與阿里估值比較

騰訊股價昨日回升

阿里會否提高招股價,是昨日投資者推介會其中一個備受關注要點。有出席者表示馬雲在回應有關問題時,只強調「招股價最終是40美元亦好、80美元亦好,均使人感到開心」。他又指,阿里上市後計劃擴大在美國和歐洲的業務,但不會放棄亞洲市場。

馬雲接受《彭博商周中文版》訪問時曾強調,他與阿里團隊「對市值有多大不感意外,日後即使股價狂瀉亦不會吃驚」,意味招股價水平並非阿里管理團隊最關注的地方。

預測市盈率僅30倍

以阿里原先介乎60至66美元的招股區間計算,阿里未計超額配發權的集資規模已達211億美元,整體估值達1,627億美元。

若將招股上限價,調升6%至70美元,阿里集資規模將增至破記錄的224億美元,整體估值為1,726億美元,較騰訊昨日1.15萬億港元(約1,481億美元)市值高出16.5%。

不過,即使阿里提高招股價至約70美元水平,其預測市盈率亦只是由28倍,提升至30倍,仍然遠較騰訊的38倍預測市盈率為低。觀乎出席昨日推介會的投資者反應,市場對阿里上市後的前景明顯充滿信心。

出席阿里巴巴推介的CPC諮詢公司董事黃婕認為,阿里估值公平,而且與管理層溝通後,覺得阿里是一間負責任的企業。她又指,看好未來全球電子商貿的前景,故有興趣投資阿里,更會長線持有。

京華山一研究部高級分析員譚思晉指出,與阿里相比,騰訊在微信應用及各項業務的潛在增長,一向認為騰訊有條件獲得較阿里為優的市盈率,阿里調高招股價,對騰訊股價有一定的推動作用。

市值長遠勢超越fb

科技基金GAM Star的基金經理Mark Hawtin認為,阿里上市後的估值或能與facebook(fb)媲美,阿里的規模、利潤率以及增長前景與fb接近,考慮到阿里的收入增速更快,從可比基礎上來看,阿里市值長遠甚至可能超過fb。

有分析員指出,與○七年阿里的B2B業務在港上市相比,阿里今次的估值明顯較保守。此舉可能是馬雲不希望阿里與其B2B業務一樣,股價於上市後短期內迅即潛水,所以阿里即使今次加價,其估值仍然不會過於進取,為上市後的股價預留水位。

投行消息透露,昨日有美資盤,透過美資行及歐資行買入騰訊,但買盤不多,推高至124元便收手,相信是「托價盤」,因阿里估值已有定案,美資包銷商只求「保底」,而非挾高,故騰訊作為阿里的參考股份,美資本周首要工作是力頂騰訊。