講股你要識:大唐發電估值低於同業

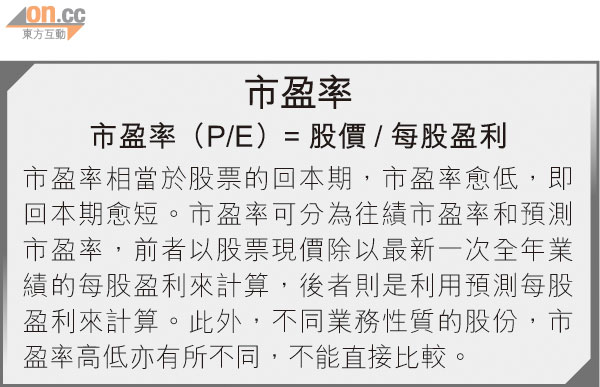

內地經濟持續好轉,帶動電力需求逐步回升,加上煤價回落,去年中資電力股業績大幅改善,股價經早前一輪急升後,近期相關股份估值回復合理,有望部署下一輪升勢。若以現價往績市盈率計算,筆者認為以大唐發電(00991)最吸引,待股價回調至3.4元樓下,可作考慮。

大唐發電去年純利按年升逾一倍,至40.62億元人民幣,現價往績市盈率約9倍,相對其餘三間大型中資電力股,華能(00902)為17倍、華電(01071)及潤電(00836)均為15倍。

受惠煤價持續回落

近期內地公布的通脹及進口數據均較預期為佳,而今年首兩個月全社會用電量達7,892億千瓦時,按年增長5.5%。大唐今年的發電量目標是突破2,000億千瓦時,盈利增長勢頭持續。據管理層透露,由於今年煤炭供應充足,預期煤價會維持低位波動,按年將下跌3至5%,加上已簽訂長期合同的煤炭達5,900萬噸,佔全年使用量六成,長期合同的煤價應可較去年下降。 另外,公司煤化工產業已步入收成期,據悉多倫煤化工項目已達預定可使用的狀態,使業務更多樣化。克旗煤製天然氣項目及阜新煤製天然氣項目亦將於今年下半年相繼投產。

大唐發電股價三月時曾升至3.72元的五十二周高位,之後掉頭回落,惟在3.34元有支持,不妨候低吸納。