投資攻略:內銀成績表4項必睇

內地銀行中期業績逐一揭盅,繼招行(03968)、中行(03988)、建行(00939)等之後,還有工行(01398)、農行(01288)等作壓軸。內銀不僅對恒指走勢舉足輕重,更是不少散戶的投資摯愛。對金融股素有研究的人氣Blogger市場先生,就解構內銀業績,提出不能忽視的四大因素。

(1) 資產質素最關鍵

近期不少分析傾向關注內銀息差的利淡因素,但市場先生認為,內銀的資產質素狀況,才是整份內銀股業績的重點。

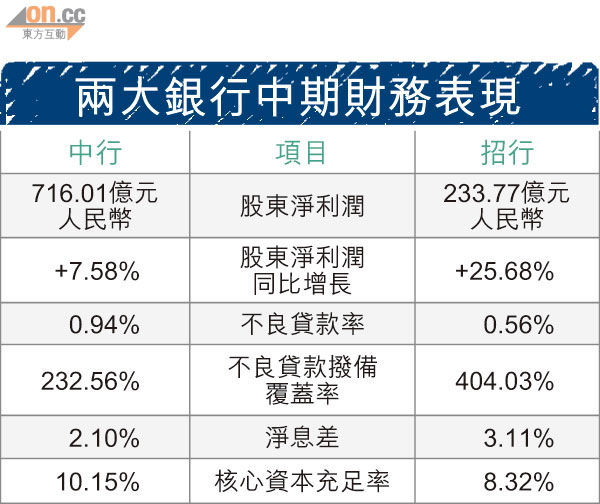

他表示,不同銀行的淨息差不會相差太遠,或僅零點幾個百分點的分別。反而,若貸款有機會不能全數收回,對業績的影響更大。所以投資者更要留意不良貸款額增速、不良貸款撥備覆蓋率等可反映銀行資產質素的數字。

(2) 留意關注類貸款

相對國際金融股,內銀股對貸款的質素分類得更仔細,有利大家分析其資產質素。由最好至最差,內銀的貸款分為正常、關注、次級、可疑及損失五類,而後三者共稱作不良貸款。

銀行會為不良貸款作相應撥備,得出不良貸款撥備覆蓋率。市場先生提醒,由於關注類貸款跌一級,將變成不良貸款,大家還要看關注類貸款的增速,以及相關的超額撥備,切忌單看不良貸款撥備覆蓋率的高低。

例如,甲和乙兩間銀行各有100元不良貸款,甲以200元作撥備,不良貸款撥備覆蓋率200%;乙則以150元作撥備,比率僅150%,表面看甲銀行在風險管理上較穩健。不過,原來甲的關注類貸款亦有100元,乙則只有5元,意味着乙的超額撥備相對關注類貸款的比率達1,000% [(150-100)/ 5 ] x 100%,遠高於甲的100% [(200-100)/ 100 ] x 100%,反映其實乙銀行在撥備上較甲銀行充足。

(3) 按年比較最準確

要分析一間公司業績的好壞,與往績比較必不可少,但現時市場看似對按季比較(環比)愈見重視,如將公司今年第二季業績與首季比較,而不是像按年比較(同比)般將之與去年第二季業績作比較。

市場先生認為,按季比較只是「攞嚟講」,因季與季之間存有季節性因素,如一些生意是既定在每年其中一季進行,又或指定在某一季入帳,皆會令按季比較不及按年比較準確。

(4) 業務風險勿忽略

初階投資者對內銀業績可能只看盈利「大數」,但卻忽略公司為達到此利潤,業務上有機會增加要承受的風險。

內銀業績報表內有一風險加權資產數字,由各種風險資產乘以風險系數相加而成。就算銀行的總資產完全沒有增長,但若貸款人的信用評級被下調,銀行的風險加權資產亦會上升。

內地銀行資產質素狀況,深受關注。

招商銀行中期股東淨利潤達233億元人民幣。