大行圍剿 利豐冧兩成

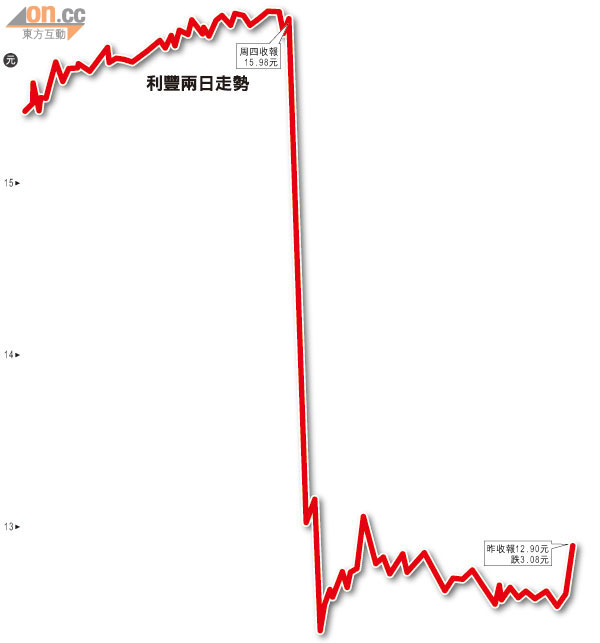

利豐(00494)中期業績差,兼派息降,昨日遭基金「洗倉」,股價急挫19.27%,為藍籌股中罕見,市值單日蒸發超過257億元,投資者指跌幅超乎預期,可以「驚嚇」來形容,各大證券行「絕不手軟」,十居其九將利豐的目標價降低,又或評為跑輸大市,「空軍」開行引擎,利豐昨日沽空額超過13.7億元,佔正股成交額達30.56%。

眾多證券報告中,以一直與利豐「駁火」的瑞銀消費股分析員梁裕昌發表報告最為矚目,他昨發表的報告,繼續睇淡利豐,指其上半年度利豐因為收購項目表現遜預期,錄得1.98億美元帳面利潤,未來隨着有更多收購項目表現不濟,這種情況會繼續出現。

滙證削目標價近四成

他又說,上半年度利豐經常性盈利較預期低48%,只有1.14億美元,遜預期程度為近年最嚴重,而且管理層預期下半年價格會下跌6至7%,將令利豐經營困難,同時質疑上半年度收購項目高達21.8%利潤率之可持續性,因此維持「沽售」投資評級及目標價11元。

與此同時,個別券商「轉軚」,中信証券及滙豐證券將利豐投資評級連降兩級,當中中信証券表示,利豐品牌業務有競爭壓力,而且歐美經濟疲弱,將影響集團前景,加上預期派息率會下降,因此調低利豐投資評級至「沽售」,目標價降至14.66元;滙證則預期,歐洲經濟持續疲弱,今年利豐核心利潤率或由3.1%降至2.8%,加上預期全年派息比率會由81%顯著下降至60%,因此調低投資評級至「減持」,目標價更削近四成至11.3元。

巴克萊發表報告,質疑利豐自然增長能否如早前預期般強勁,又預期分銷業務利潤率將續受壓,更質疑集團過往承諾降低成本措施會否實行,因此調低利豐目標價逾三成至16.2元,投資降評級至「中性」。

不過,渣打認為,利豐可依靠收購繼續達到增長,特別在分銷業務方面,維持「跑贏大市」投資評級及目標價17.8元;摩根士丹利表示,利豐盈利只是短暫受壓,即使為股價帶來短期壓力,但預期明年增長可改善,同時長遠前景依然正面,故維持「增持」投資評級,目標價則微降1.5元,至19元。

大行狂掟 巴克萊最狠

利豐業績令市場失望,昨日股價顯著受壓,沽盤主要來自巴克萊、瑞銀、瑞信及摩根士丹利,然而有對沖基金經理透露,昨日曾入市「低吸」利豐,主要是看好集團下半年前景,並且即日獲得微利。

利豐業績差遭洗倉,股價單日跌近兩成。圖為主席馮國綸。