投資SUN角度:行業好景潤泥值得趁低吸納

上周五港股急挫,水泥股亦不能幸免,因為市場擔心內地明年會減建保障房,加上華東地區水泥價格突然下跌,令水泥股跌勢加劇,山水水泥(00691)及亞洲水泥(00743)均跌逾一成,而中國建材(03323)及安徽海螺(00914)亦跌9.35%及7.9%。其實,華東水泥降價,主要因為七月底限電令解除後,原先停產的生產線復產,令供應增加,對價格構成短暫壓力,但隨着八月中旬開始踏入需求旺季,相信供求情況會改善,而水泥價格亦可望回升。

事實上,由水泥股陸陸續續派發的成績表所見,盈利表現相當對辦,而發改委最新公布的七月份水泥行業數據,表現亦保持強勁,相信水泥股下半年盈利,可繼續保持增長勢頭。

為水泥股業績期揭開序幕的華潤水泥(01313),截至今年六月底止中期股東應佔溢利20.45億元。按年急升236.8%。由於集團在二○一○年開始積極興建生產線,同時亦透過購併令總體產量增加,期內水泥、熟料及混凝土的銷量分別按年上升75%、35%及44%,至於平均售價則分別按年升21.2%、19.4%及16.5%,在量價齊升下,令公司中期營業額急升97.3%,至100億元。

上半年業績交足功課,下半年能否延續強勢,是投資者最關心的問題。按發改委最新公布的數據顯示,七月份全國水泥產量達18,308萬噸,同比增長16.8%。至於重點建材企業水泥平均出廠價為每噸395.7元人民幣,較六月升3.8元人民幣,與去年同期比較則升101.6元人民幣,可見踏入下半年,水泥行業整體氣氛仍然向好。

規模效益佔優勢

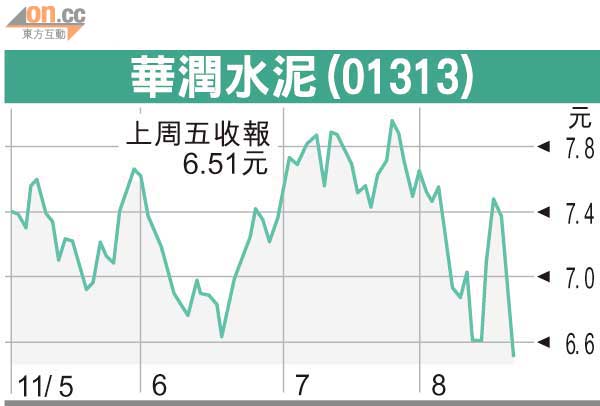

至於潤泥管理層對公司下半年業務發展亦具有一定信心,因為第四季一向是需求高峰期,加上預期水泥價格有15%至20%上升空間,相信下半年盈利增長仍然強勁。面對原材料價格上漲壓力,集團致力控制成本,加上公司具有一定的規模效益,故在競爭上有較強的優勢。上周五潤泥以6.51元收市,預測二○一一年市盈率只有9.6倍,估值有一定吸引力,投資者不妨趁近日跌市分段收集,作中長線持有。

每年第四季均為水泥需求高峰期,水泥股下半年業績可望繼續保持強勁。