Fundman睇市:新世界難惹芬佬胃口

祖國兩會召開前夕,溫總同網友交流,確定「十二五」規劃期間,經濟增長目標鎖定7%,數字比過去幾年低。從溫總言論,中國未來幾年經濟發展,應有別於以往,由純數字競賽轉為改善民生主導,尤其嚴格流動性管理及壓抑房價,內地市場將言論解讀為中央對壓抑通脹方面有「把握」,經去年三次調控樓市措施,現行政策已足夠,實行將溫總講話當好消息嚟炒。

二月期指上周五結算,淡友威到盡,尋日輪到好友反撲,恒指尋日升325點,報23,338點,股民為「應該唔太曳」的藍籌業績預先祝捷高歌,可惜幾份業績榮辱互見,尤其滙控(00005),雖受貸款減值大減47%刺激,令盈利升1.27倍,至132億美元,但卻是貼住預期下限。還有幾點較令人跌眼鏡的,包括經營成本高過預期一截,營業額與呆壞帳表現都稍遜預期,最致命係管理層的新股東資本回報目標,由15至19%下調到12至15%,而到上海上市要拖到出年甚至後年,大孖沙短期對滙控無晒遐想,股價恐怕要試番84至86元水平。

恒生(00011)賺145.7億元,符合預期,比較失望係股息無加,第四季派1.9元,全年計派5.2元,股息回報4.2厘,係食之無味、棄之可惜。唔派高息,但一級資本比率依然不升反跌200點子,去到10.8%,筆者估恒生股價今日未必會有滙控咁淒慘,做到Microsoft(微軟)已經算叻。

新地(00016)半年基礎溢利104億元,符合分析員預期,受惠強勁的商廈及零售物業市道,租賃收益升11%,物業發展利潤89億元,表現唔錯,但唔算好大驚喜,唯一是中期股息由85仙提高到95仙,按年升11.7%。新地現價124.3元,比○七年底高峰175.4元,低三成,但私樓價屢創新高,新地土儲及物業與市價的折讓,比當年有增無減,股價卻唔跟升,到底係業主炒錯樓?定基金經理睇錯市?但筆者樂見新地提高派息回饋股東,125元附近買貨,應該係贏面大輸面細。

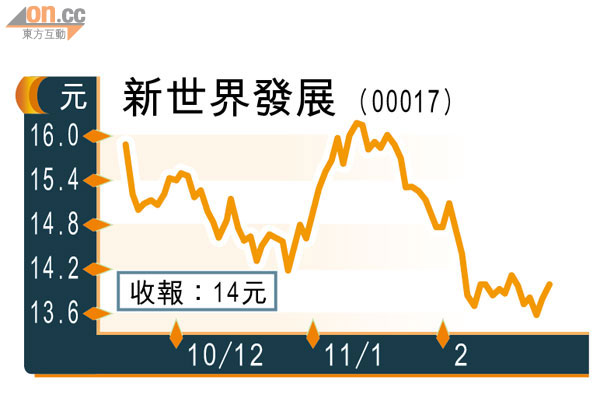

最後,新世界(00017)半年純利43.53億元,倒退24%,中期息10仙;受新世界中心重建影響,租金收入下跌8.7%,不過就被大幅飆升8.3倍的物業發展收入所抵銷,最終核心盈利按年升30%至23.47億元,仍然高過市場預期。截至去年十二月底止,新世界股東權益940.6億元,相當於每股23.7元,現股價14元,折讓足足有41%。

股價長期大折讓

死硬派價值投資信徒,會鍾情長期有巨大折讓的新世界,可惜過去十年,新世界僅得○六年中至○七年底,股價高於股東權益,最高峰期是○七年的1.8倍,最低是○三年沙士時,得0.1倍,即1蚊可以買到值10蚊的資產,期間平均折讓大約40%,與現時相若。

管理層往績同一般的業績表現,都成為基金為新世界打折的理由,碰巧尋日彤叔鄭裕彤旗下周大福,向上實(00363)以接近40億元收購一系列的物業及酒店資產,兩仔爺在內地地產方面有爭飯食之嫌。基金向來怕見這類家族企業分工不清的情況,尤其一線的新地未有耐炒得熱,實在唔易教人對二線的存有幻想。