Fundman睇市:兩電值得長期持有

狂人卡達菲話要炸油管來個玉石俱焚,油價短短三日抽高兩成,對本身已驚緊通脹失控的中港經濟不利,肯定唔係好消息,恒指結算前夕再插305點,報22,601點,二月炒番高水,或多或少反映大戶極為積極,把二月淡倉轉去三月繼續碌落去,形勢相當不妙,22,392點能唔能夠守得住,都係五五波。

未來幾日港股焦點應該回到內銀股二○一○年成績表身上,唔少公司也進入業績期,大行預測,港股市盈率大約回到12.1倍,將更貼近歷史估值9.8至22倍下限,衰就衰在,個個驚一一年中國高通脹加水緊下,企業盈利有原地踏步的可能。股神話過,人人貪婪你要保守,人人保守時你反而要貪婪,港股去年十一月開始已偷步跌咗幾個月,藉住地緣政治風險,今次或者可以加速見底。

唔少Long only的互惠基金由於有條款限制,唔能夠持有太多的現金(正常是介乎3至5%),所以當預期大市向下時,為減低損失,好多時都逼住換入低beta高防守性股份,結果每趟跌市,兩電例牌畀基金經理從雪櫃中攞番出嚟解凍,所以近幾日所見,剛從港燈易名的電能實業(00006)及中電(00002),表現出特強抗跌力。

中電去年賺103.32億元,增長26%,業績比分析員預測多2至3%,第四期中期息派0.92元,全年每股派2.48元,與○九年相若,是輕微令人失望。

中電海外業務見成績

經過幾年銳意擴展海外業務,中電初見成績,TRUenergy盈利升77%至13億元,令海外業務貢獻增加19.2%至24.76億元,當然,本地電力業務依然佔收入最大比例,貢獻61.29億元,升2.8%,連同其他提供本地電力的若干業務,盈利升3.3%至70.12億元。中電管理層在吹風會上承認,長遠公司會考慮分拆印度及澳洲業務獨立上市,觀乎業績,TRUenergy先被拆出的機會較大,尤其去年底向新南威爾斯省政府收購EnergyAustralia能源零售業務後,資本需求較大。

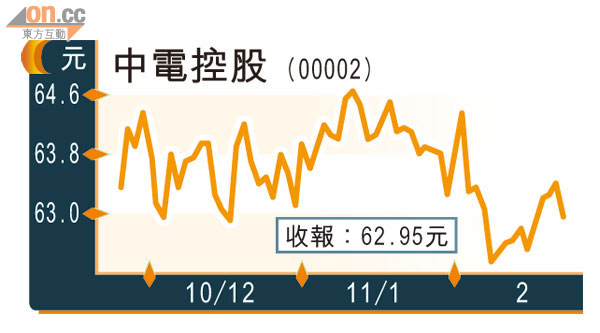

以現價62.95元計,中電股息回報率為3.94厘,相對電能實業估計大約4.18厘,但兩股估值卻以中電較高,這和本地市場發展存在局限,反而中電的澳洲業務表現令人喜出望外不無關係。這次港燈易名,顯然係想急起直追,洗脫純本地色彩。公司已表明有興趣投資澳洲、加拿大及中國的可再生能源項目。總括而言,兩電都是管理卓越、值得長期持有的公司,電能將在三月二日出業績,捧場客不妨留意。

電能實業表明有興趣投資海外項目,顯然有意洗脫本地色彩。(資料圖片)