32,000點,筆者認為應視為一個個別事件,它的出現,完全脫離傳統股價由企業盈利增長支持的規律。當時全城炒家深信,無論股價去到天高,最後都會有一個「唔知頭唔知路」的內地買家接火棒,才會爭先恐後、不計後果地入市。

恒指有力試「新高」

今日回首,32,000點可能是一個短期不易觸及的目標,因其相當於二十七倍市盈率,比歷史上每次恒指崩塌前夕的二十五倍PE危險線來得更高。但是,筆者有信心,只要上市公司未來每年保持8至10%盈利增長的話(這假設在超低利息及中國經濟欣欣向榮下,已經算相當審慎),最快四至五年,最遲不過六、七年,恒指將可以改寫新高。

當然,另一個想法,是大家不妨像筆者一樣,將目標訂得低一點。回顧在升上32,000點高位的大約十個月之前,恒指才首次突破20,000點關口,若然沒有「港股直通車」概念的推動,筆者認為恒指的歷史高位,應該是○七年七月出現的23,500點才對,亦即是說今日指數差1,500點,又會挑戰「新高」,雖然之前或許會有一番掙扎,不過史提芬對明年港股的發展,信心是愈來愈強。

早前的「十.一」黃金周長假期,中、港兩地零售股大受追捧,皆因同店銷售確實遠超市場估計。近日到內地走走,只見零售店人頭湧湧,看不到絲毫的金融海嘯後遺症。事實上,歐美市場儘管已度過最壞時刻,但中國出口比去年同期,仲有接近兩成跌幅,以推動內需去平衡疲弱的出口,仍然是重要國策。政府政策鼓勵,加上房地產大漲後的財富效應,都推動着內地零售市場愈做愈旺。

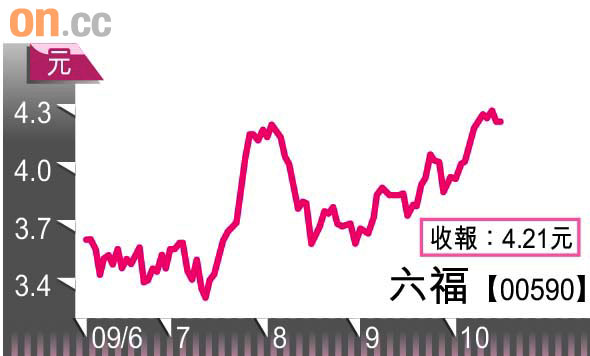

內需股中,雨潤(01068)、蒙牛(02319)等愛股已唔需要多講,百貨股普遍估值已在二十五倍PE以上,有貨底無所謂,新手進場有點買唔落手的感覺。不過,有一隻平得離譜的股票,雖然不是全力出擊之選,但筆者認為不妨留意,就是珠寶商六福(00590)。

與其他港商珠寶公司最大的分別是,六福主力以特許加盟方式進駐內地,到過深圳、廣州、上海及北京等一線消費城市的看官,可能會留意到其店舖滲透率極高。這種方式,對比直接開店經營的好處,是開店速度可以相當快,事關本身唔需要「壓」太多存貨,所以可以最低成本又最短時間擴大市佔率。截至三月底,六福的內地加盟店近400間,幾乎是對手周生生(00116)的3.2倍。

內地業務未反映

當然,加盟店的經營方式,在內地也不是沒有風險,除管理方面比較困難外,珠寶等貴重貨品的管理及應收帳問題,都會有一定程度風險,尚幸是兩個問題都未曾在六福身上出現過。

○七、○八年,六福來自中國的銷售額增長分別達74.4%及70.7%,遠高於香港同期的33.1%及6.1%增長,往績市盈率只得7.5倍,內地零售業務的估值,些微都無在股價上反映。這股票或者「等炒」味道比較重,但大部分內需股太貴之下,守株待兔也未嘗不可。