踏入○九年,內地煤價才比較穩定,華電國際(01071)剛發盈喜,估計截至九月底止首三季可以轉虧為盈,但其實睇番今年頭兩季經已賺了5.44億元人民幣,比去年同期勁蝕5.06億元人民幣大有改善,大行預測全年可賺12.97億元人民幣,市盈率10.2倍左右,如比較○三至○六年煤價大升前,介乎十至十七倍市盈率,目前估值仲未算貴,後市應該有水位。

大行估值評價甚高

煤價回落紓緩成本壓力係好事,不過大部分電廠發電設備使用率普遍唔高,仲可以保持發電量增長,點計都高一班,毛利改善外,收入又有增長,業績有雙重上升動力保障。基金愛股華潤電力(00836)九月份售電量增加29.9%,相比首三季的8.6%升幅,意味着九月單月計增長在加快。

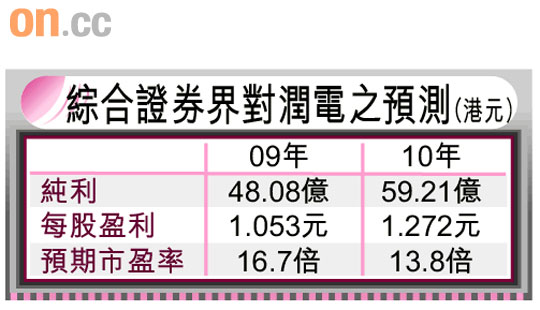

綜合大行預測,潤電估值在內地電力股中,可算數一數二,大行估潤電今年賺48億元,○九年底市盈率16.7倍,高過華電一條街,比華能(00902)的13.7倍高兩成二,亦稍高於大唐發電(00991)的16.5倍。市場評價好,同潤電往績直接有關,睇番○四年潤電營業額只係19億元左右,到○八年已經達到267.7億元,四年售電額增長十四倍!

增長潛力未盡反映

以上反映潤電幾年來,透過收購,避過漫長投資期,而且主攻較富庶地區的策略,十分成功,管理及成本控制上也相對出色,高煤價下,○八年華能及華電勁蝕,大唐業績都要跌七成七,潤電只係少賺四成七,是行內之冠,有理由相信,發電機組容量經過○九年調整後,一○年會重拾增長,下半年內地出口及工業生產復甦,只要煤價平穩,潤電未來業績的反彈力度將會最強。

今年上半年情況麻麻,年中時,潤電估計今年售電量有3至5%增長,已算合格,現在九個月升8.6%,超額完成機會十分大,年中14元供股,潤電財政寬鬆,應有利準備直接收購煤礦,穩定供應的計劃。

一○年及一一年預期年增長達23%,目前一○年市盈率大約13.8倍,抵買指數PEG只係0.6倍,相信目前股價未充分反映未來兩三年增長潛力,近期在17至18元見收集迹象,打算持貨一至兩年的,潤電應該是行業首選。